Sébastien Dessillons est nommé directeur du développement de BNP Paribas Cardif et rejoint le Comité exécutif de l’assureur à compter du 1er juillet 2026. Au sein de la direction de la transformation et du développement, il aura pour mission de consolider le positionnement de BNP Paribas Cardif comme acteur de référence des partenariats d’assurance, en s’appuyant sur une animation partenariale renforcée, une proposition de valeur intégrant les opportunités de l’intelligence artificielle et le développement de partenariats innovants.

Sébastien Dessillons débute sa carrière dans la sphère publique. Il occupe plusieurs

fonctions au sein du ministère de l’Economie et des Finances, puis en cabinets ministériels, d’abord auprès du ministre de la Défense (2012-2014) puis du Premier ministre (2014-2016), en charge des entreprises et des affaires industrielles.

Il rejoint ensuite le Groupe BNP Paribas en 2016, en tant que responsable du

coverage d’un portefeuille de grands clients corporate de BNP Paribas. Il prend ensuite la responsabilité des équipes sectorielles de la Banque de financement et d’investissement du Groupe, d’abord pour l’Europe à partir de 2019, puis au niveau mondial à compter de 2023. À ce titre, il pilote les banquiers d’affaires spécialisés par secteur économique, et accompagne les clients entreprises et private equity dans leurs opérations stratégiques, notamment le M&A et les financements structurés associés.

Sébastien Dessillons est diplômé de l’École polytechnique (France) et ingénieur en chef du corps des Mines (Paris).

BNP Paribas Cardif, la compagnie d’assurance du Groupe BNP Paribas, et le groupe BCC Iccrea, le plus grand groupe bancaire coopératif italien avec 111 banques de crédit coopératif, ont annoncé aujourd’hui que BNP Paribas Cardif a acquis une participation supplémentaire de 19% dans la compagnie d’assurance vie BCC Vita, portant sa participation totale à 70%. Cette transaction s’inscrit dans le cadre des accords signés en 2023 et marque l’évolution naturelle d’un partenariat qui a déjà démontré des bases et des résultats solides.

Après l’acquisition de 51% de BCC Vita par BNP Paribas Cardif, les deux partenaires ont conjointement construit un modèle de bancassurance efficace et distinctif, conçu pour répondre aux besoins d’assurance des clients. L’acquisition supplémentaire de 19% reflète une vision partagée à long terme et une confiance mutuelle qui s’est consolidée au fil du temps.

Le réseau du groupe BCC Iccrea, fortement ancré à travers toute l’Italie, représente un levier de distribution pour BCC Vita, lui permettant de fournir des solutions d’assurance de haute qualité à une clientèle large et diversifiée.

« Cette nouvelle étape réaffirme notre engagement auprès du groupe BCC Iccrea et renforce encore la présence de BNP Paribas Cardif sur le marché italien de l’assurance vie. La force de ce partenariat repose sur un modèle qui combine notre capacité à soutenir le réseau bancaire avec une collaboration étroite entre nos équipes et le réseau local du groupe BCC Iccrea, nous aidant à répondre efficacement aux besoins des clients », a déclaré Pauline Leclerc-Glorieux, directrice générale de BNP Paribas Cardif.

« Cette opération est l’illustration concrète de la valeur d’un choix stratégique auquel nous croyons profondément », a déclaré Alessandro Deodato, directeur général de BNP Paribas Cardif en Italie. « Dès le lancement de ce partenariat avec BCC Vita il y a deux ans, nous partagions une vision claire et l’intention d’entreprendre ensemble un parcours stable et durable. Avec cette nouvelle acquisition, nous réaffirmons notre engagement à long terme auprès du groupe BCC Iccrea., l’un des piliers sur lesquels repose la croissance de BNP Paribas Cardif en Italie ».

« Nous sommes particulièrement satisfaits de la manière dont nous avons lancé notre partenariat avec

BNP Paribas Cardif et nous le prolongeons aujourd’hui afin de permettre à nos 111 coopératives de crédit de continuer à proposer à leurs sociétaires et clients l’une des offres les plus complètes et les plus compétitives du secteur de l’assurance vie en Italie », a conclu Mauro Pastore, directeur général du groupe BCC Iccrea.

« L’évolution de ce partenariat, telle que prévue par les accords signés en 2023, témoigne de la pertinence du projet stratégique que nous avions élaboré dans l’intérêt de nos coopératives de crédit, qui disposeront désormais d’un horizon temporel plus large pour consolider leurs relations avec leurs communautés et s’imposer comme une référence importante dans ce secteur également ».

Avec cette opération, BNP Paribas Cardif renforce son engagement sur le marché italien de l’assurance et de la bancassurance. Elle confirme également le rôle de BCC Vita en tant que véhicule stratégique de développement sur le marché de l’assurance vie grâce à la solidité du réseau de distribution du groupe BCC Iccrea et à la collaboration quotidienne visant à élargir l’offre de produits et à améliorer l’expérience client dans un marché en évolution.

Prévoyance induviduelle

Dans la continuité de la refonte de sa gamme de prévoyance individuelle,BNP Paribas Cardif lance « Solution Prévoyance Pro », une offre de protection sur-mesure dédiée aux professionnels. Parce que les aléas de la vie peuvent fragiliser durablement leur activité et impacter leurs revenus, cette nouvelle offre a été conçue pour répondre à leur besoin de maintenir leur niveau de vie et celui de leurs proches.

Deux ans après le lancement de « Solution Prévoyance » à destination des particuliers, BNP Paribas Cardif enrichit sa gamme de prévoyance individuelle pour répondre aux enjeux spécifiques des professionnels. Cette population, qui se caractérise par une grande disparité d’activités, de parcours et de revenus, est particulièrement exposée en cas d’arrêt de travail, d’invalidité ou de décès. En France, 81% des dirigeants et 78% des indépendants estiment d’ailleurs qu’un arrêt de travail prolongé mettrait en péril leur activité.1

Avec « Solution Prévoyance Pro », BNP Paribas Cardif propose une solution modulable et évolutive destinée à protéger l’activité, les revenus et les proches des professionnels face aux aléas de la vie.

Cette nouvelle offre intègre notamment :

- Une couverture large et ajustable avec un capital décès et une garantie perte d’autonomie ainsi que des garanties complémentaires modulables en cas d’arrêt de travail ou d’invalidité.

- Une protection en cas de « maladies redoutées2 » qui prévoit le versement d’un capital forfaitaire pour accompagner les assurés face à la maladie.

- Une prise en charge des frais fixes de l’entreprise définis lors de l’adhésion (loyers, électricité, etc.) lorsque l’assuré est en arrêt de travail, afin d’assurer la continuité de l’activité.

- Un accompagnement dans les moments difficiles, avec des services d’assistance dans le cadre d’une enveloppe de services (aide à domicile, garde d’enfants, etc.) et des prestations complémentaires (assistance psychologique, aide au recrutement d’un nouveau salarié, etc.) ainsi qu’une prise en charge des cotisations mensuelles du contrat en cas d’arrêt de travail ou d’invalidité.

Avec l’appui de son conseiller bancaire, le client bénéficie d’un diagnostic approfondi de sa situation professionnelle et personnelle, intégrant les régimes obligatoires. Une recommandation personnalisée du capital décès et des garanties complémentaires nécessaires au maintien de ses revenus peut ensuite lui être proposée et ajustée en fonction de ses besoins.

Avec « Solution Prévoyance Pro », BNP Paribas Cardif réaffirme sa volonté de rendre l’assurance plus accessible en proposant un produit lisible et des garanties adaptées à chaque profil. Grâce à cette offre personnalisée, souple et transparente, l’assureur contribue à maintenir la sécurité financière des entrepreneurs.

« Solution Prévoyance Pro » est distribué par la Banque Commerciale en France de BNP Paribas.

Cette nouvelle offre s’inscrit pleinement dans notre volonté de répondre aux besoins de protection de tous nos clients, en simplifiant leur accès à la prévoyance. Les professionnels constituent une clientèle hétérogène avec une grande disparité de profils, c’est pourquoi Solution Prévoyance Pro est une offre sur-mesure qui s’adapte à chacun mais aussi à chaque étape de la vie.

Construite en étroite collaboration avec la Banque Commerciale en France de BNP Paribas, elle contribue à préserver le niveau de vie de nos clients et celui de leurs proches en cas d’aléas de la vie afin qu’ils soient toujours bien et justement protégés. » déclare Benoît Gommard, directeur grands réseaux de BNP Paribas Cardif France.

1 source : Sondage OpinionWay pour Swiss Life x Lilycare réalisé en mai 2024

2 infarctus, AVC, sclérose en plaques, certains cancers

Pour aller plus loin

L’assureur BNP Paribas Cardif, BNP Paribas Banque Privée France et BNP Paribas Asset Management Alts (BNPP AM Alts) annoncent le lancement d’une nouvelle offre en unité de compte (UC), adossée à de la dette privée d’entreprises majoritairement européennes, disponible dans les contrats d’assurance-vie, de capitalisation et d’épargne retraite à destination des investisseurs individuels à la recherche d’un investissement de long-terme.

Ce nouveau support en unité de compte permet à BNP Paribas Cardif et BNP Paribas Banque Privée de renforcer la gamme de produits patrimoniaux proposés à leurs clients en leur donnant accès à une typologie d’actifs habituellement réservés aux investisseurs institutionnels, investi dans des entreprises non cotées, majoritairement européennes, et caractérisées par une structure financière solide.

Lancée le 18 mai 2026 en exclusivité pour les clients français de BNP Paribas Banque Privée jusqu’au 1er septembre 2026, cette nouvelle unité de compte est disponible via un fonds axé sur la dette privée, Alts Europe Private Credit Fund (« Alts EPC »), géré par BNPP AM Alts, premier gestionnaire d’actifs alternatifs en Europe avec 300 milliards d’euros d’encours.

Investi majoritairement dans la dette privée d’entreprises européennes, directement ou via des entités ou fonds spécialisés, « Alts EPC » maintient une part d’actifs liquides (instruments de dette cotée et trésorerie) pour répondre aux besoins de liquidité et améliorer la diversification du portefeuille. Conforme au nouveau règlement ELTIF, ce fonds d’investissement alternatif soutient le financement de projets de long terme et vise à accompagner la croissance d’entreprises non cotées dans la réalisation de leurs projets de développement, principalement via des investissements en dette privée contribuant ainsi au financement de l’économie réelle.

Le Fonds vise à constituer un portefeuille diversifié de prêts à des PME et ETI évoluant dans des secteurs jugés peu cycliques, et affichant un résultat d’exploitation compris entre 10 et 100 millions d’euros, sans que cela constitue une contrainte de gestion.

Le Fonds propose des fenêtres de souscription et de rachat tous les 15 jours, incluant un mécanisme de pourcentage maximal des rachats fixé à 20% de la somme du montant des actifs liquides et des flux de trésorerie attendus. La durée de placement recommandée est au minimum de sept ans.

Bénéficiant de l’expérience de BNPP AM Alts, acteur dans la dette privée depuis plus de 25 ans, avec un encours de 135 milliards d’euros pour sa plateforme de crédit alternatif, le fonds offrira une exposition immédiate à un portefeuille diversifié de prêts existants.

« La dette privée est une brique fondamentale pour l’exposition des investisseurs individuels aux actifs non cotés. Ce nouveau fonds, en partenariat avec BNP Paribas Cardif et BNP Paribas Banque Privée, vient étoffer l’offre de BNPP AM Alts à destination d’une clientèle individuelle, sur l’ensemble du scope des marchés privés, des actifs réels au crédit privé. Avec le lancement de ce nouveau produit evergreen ELTIF 2.0, qui permet aux investisseurs individuels d’avoir accès à des actifs historiquement réservés à une clientèle institutionnelle, nous sommes heureux de renforcer notre gamme et de permettre aux épargnants particuliers de participer au financement de l’économie réelle. » commente Christophe Fritsch, Global Head of Alternative Credit, BNP Paribas Asset Management Alts

« Dans un contexte où la diversification des portefeuilles est essentielle, cette nouvelle unité de compte en dette privée permet d’élargir les sources de performance pour nos clients en leur donnant accès à des classes d’actifs jusqu’alors peu accessibles. Elle illustre pleinement la capacité du Groupe BNP Paribas à mobiliser ses expertises complémentaires – de la gestion d’actifs à l’assurance – pour concevoir des solutions d’investissements innovantes, au service des objectifs patrimoniaux de nos clients. » déclare Fabrice Bagne, directeur de BNP Paribas Banque Privée.

« C’est dans une logique de diversification mais aussi de réponse aux besoins de nos clients que nous continuons de développer notre gamme d’actifs privés disponibles dans nos contrats d’assurance vie, de retraite et de capitalisation. Ce nouveau fonds, qui ouvre l’accès à la dette privée pour nos clients à la recherche d’investissement long-terme, est une belle concrétisation du travail mené conjointement avec BNP Paribas Asset Management Alts et BNP Paribas Banque Privée qui illustre pleinement la force de notre Groupe. » déclare Benoit Gommard, directeur Grands réseaux de BNP Paribas Cardif France.

Il existe un risque d’illiquidité des actifs, de plafonnement et de suspension des rachats dans les conditions prévues au sein du prospectus du Fonds. L’investissement sur les supports en unités de compte supporte un risque de perte en capital. Les montants investis sur les supports en unités de compte ne sont pas garantis par l’assureur, qui ne s’engage que sur le nombre d’unités de compte, mais sont sujets à des fluctuations à la hausse ou à la baisse dépendant en particulier de l’évolution des marchés financiers et de la valorisation des actifs non cotés dans lesquels le Fonds est investi.

Avant d’investir dans Alts Europe Private Credit Fund géré par BNP Paribas Asset Management Europe, société de gestion de portefeuille agréée par l’Autorité des marchés financiers (AMF), vous devez lire attentivement le Document d’Informations Clés (DIC), le prospectus du Fonds ainsi que tout document réglementaire disponible sur simple demande auprès de BNP Paribas Asset Management Europe ou sur le site internet de la société de gestion https://www.bnpparibas-am.com/fr.

Il est conseillé aux investisseurs de n’investir qu’un faible pourcentage de leur portefeuille d’investissement global dans un fonds ELTIF.

Chiffres au 31 décembre 2025. Sur la base de données d’analyse interne BNPP AM.

L’investissement identifié ne représente pas tous les investissements achetés, vendus ou recommandés pour la stratégie. Il n’y a aucune garantie que les investissements que nous réalisons aient été ou seront rentables. Les développements passés n’offrent aucune garantie et ne constituent pas un indicateur des rendements ou tendances futurs.

Les actifs privés sont des opportunités d’investissement non disponibles via les marchés publics tels que les bourses. Ils permettent aux investisseurs de tirer directement profit de thèmes d’investissement à long terme et donnent accès à des secteurs ou industries spécialisés, tels que les infrastructures, l’immobilier, le capital-investissement et d’autres alternatives difficiles à atteindre par les moyens traditionnels. Cependant, les actifs privés nécessitent une réflexion attentive, car ils requièrent des niveaux d’investissement minimums élevés et peuvent être complexes et illiquides.

Ce communiqué de presse et les informations qui y figurent sont destinés exclusivement à usage des journalistes ou médias agissant dans leur qualité professionnelle. Il vise uniquement à fournir des informations générales et à permettre à la presse de présenter un aperçu des fonds ou stratégies décrits ici pour les besoins de leur propre éditorial indépendant. Cela peut concerner des fonds ou stratégies non autorisés à la distribution dans le pays où ils sont émis. Ce document ne constitue pas une offre ou une sollicitation, ni ne peut être traité comme tel dans une juridiction où une telle offre ou sollicitation est illégale ou pour toute personne à qui il est illégal de faire une telle offre ou sollicitation. Les opinions exprimées sont celles de l’auteur et ne constituent pas un conseil en investissement. Ce communiqué de presse ne doit pas être considéré comme une offre, une sollicitation, une invitation ou une recommandation à souscrire un service ou produit d’investissement. Ce communiqué de presse est émis à la date indiquée. Il est émis dans un but d’information. Il ne constitue pas une publicité financière. Aucune décision financière ne doit être effectuée sur la base des informations fournies. Les performances passées ne sauraient préjuger des résultats futurs : la performance n’étant pas constante dans le temps, la valeur des investissements peut fluctuer à la hausse comme à la baisse. BNP Paribas Asset Management n’assume aucune responsabilité, qu’elle soit directe ou indirecte, qui pourrait résulter de l’utilisation de toute information présente dans ce document. En aucun cas BNP Paribas Asset Management ne peut être tenue responsable d’une décision prise sur la base de ces informations.

- Le résultat net avant impôt (RNAI) s’élève à 1,96 milliard d’euros fin 2025, en progression de 24% par rapport à 2024

- 40,5 milliards d’euros de chiffre d’affaires à fin 2025, en hausse de 12% par rapport à 2024

- 302 milliards d’euros d’actifs gérés, soit une hausse de 6% par rapport à 2024

- 54% du chiffre d’affaires réalisé avec des partenaires ou réseaux externes au Groupe BNP Paribas

- Près de 80 partenariats renouvelés ou établis en 2025

- 52% du chiffre d’affaires généré à l’international

« Ces excellents résultats sont le fruit d’un modèle partenarial unique déployé tant auprès des réseaux du Groupe BNP Paribas que de nos partenaires externes. Le chiffre d’affaires record atteint en 2025 traduit la solidité de nos activités en épargne et en protection, avec des positions renforcées en épargne, notamment grâce à la solidité et la qualité de notre fonds en euros en France et à l’intégration réussie de BCC Vita et Neuflize Vie. Fidèles à notre mission de rendre l’assurance plus accessible et grâce à la confiance renouvelée de nos partenaires, nous facilitons la souscription et l’utilisation de l’assurance. Nous maintenons des standards élevés d’expérience client en combinant humain, digital et intelligence artificielle en adaptant les couvertures de nos produits d’assurance aux évolutions sociétales et en facilitant l’accès à l’assurance aux personnes vulnérables. » déclare Pauline Leclerc-Glorieux,

Directrice générale de BNP Paribas Cardif.

BNP Paribas Cardif affiche un résultat net avant impôt (RNAI) de 1,96 milliard d’euros en 2025, en progression de 24% par rapport à 2024. Ce résultat est porté par le dynamisme du modèle partenarial, le succès de l’intégration des acquisitions récentes en France et en Italie et des éléments exceptionnels liés notamment à la réévaluation de titres participations.

Le chiffre d’affaires du métier assurance du Groupe BNP Paribas atteint 40,5 milliards d’euros, soit une hausse de 12% par rapport à 2024. L’activité de BNP Paribas Cardif est portée par la dynamique des réseaux du Groupe BNP Paribas et par son modèle partenarial unique qui lui permet de réaliser 54% de son chiffre d’affaires avec des partenaires ou réseaux externes au Groupe BNP Paribas. Près de 80 partenariats ont ainsi été renouvelés ou établis en 2025, témoignant de la confiance accordée à BNP Paribas Cardif pour accompagner les projets de leurs clients. Parmi ces nouveaux accords, le partenariat conclu en France avec Stellantis Financial Services portant sur le marché des véhicules d’occasion renforce la position de référence d’Icare, la filiale de

BNP Paribas Cardif spécialisée dans les contrats d’extension de garantie et de maintenance automobiles.

Ce modèle déployé dans 30 pays permet à BNP Paribas Cardif de générer 52% de son chiffre d’affaires à l’international en 2025, consolidant sa croissance avec de nouvelles alliances stratégiques.

Poursuite de la croissance en épargne

À fin 2025, les actifs gérés totalisent 302 milliards d’euros, (+6% par rapport à fin 2024). La collecte brute en épargne à l’échelle mondiale s’élève à 32,4 milliards d’euros à fin 2025 (+15% par rapport à fin 2024), dont 37% en unités de compte. En France, elle progresse de 3% par rapport à 2024 pour atteindre 17,4 milliards d’euros portée notamment par le réseau des agences bancaires du Groupe BNP Paribas, l’activité réalisée via les conseillers en gestion de patrimoine (CGP) et courtiers ainsi que l’intégration de Neuflize Vie. À l’international, la collecte brute s’établit à 14,9 milliards d’euros, en progression de 32% par rapport à 2024. Les acquisitions de Neuflize Vie et BCC Vita permettent à BNP Paribas Cardif de consolider son leadership en épargne en s’appuyant sur de nouveaux canaux de distribution.

BNP Paribas Cardif acteur majeur de l’assurance vie en France, maintient en 2025 la rémunération de ses contrats d’assurance vie et de capitalisation avec un taux de rendement moyen inchangé de 2,92%. Grâce à des réserves solides et une allocation d’actifs diversifiée, l’assureur confirme la robustesse de son fonds en euros. Cette année encore, dans un souci d’équité et en s’appuyant sur une politique de taux harmonisé, les clients bénéficieront d’un taux, net1 et hors bonus d’au moins 2,75%2 pour 97% des contrats3 et ce quels que soient l’ancienneté des produits et les canaux de distribution. Enfin, BNP Paribas Cardif renforce son partenariat avec BNP Paribas Asset Management, leader européen de la gestion d’actifs long terme, avec la délégation de la gestion d’une partie de son fonds général en France.

BNP Paribas Cardif poursuit sa politique d’investissement responsable en recherchant à la fois performance financière et impact positif sur la société pour la gestion de l’épargne confiée par ses assurés. A fin 2025 en France, 97% des actifs du fonds en euros ont fait l’objet d’une analyse ESG4 et BNP Paribas Cardif a réalisé 2,2 milliards d’investissements à impact positif, soit en moyenne 2,1 milliards par an depuis 2019. Au 31 décembre 2025, près de 25% des unités de compte sont investies sur des supports responsables5. Pour soutenir la transition vers une économie bas carbone, BNP Paribas Cardif est engagé depuis 2021 à réduire les émissions de gaz à effet de serre de ses portefeuilles d’investissements et à contribuer au respect de l’Accord de Paris. En 2025, l’assureur a renforcé son engagement en se fixant pour objectif de réduire de 50% à horizon 2030 l’empreinte carbone6 du portefeuille actions et obligations d’entreprise détenues en direct (versus fin 2020).

Des positions fortes en protection pour rendre l’assurance plus accessible

Le chiffre d’affaires de l’activité protection s’établit à 8,1 milliards d’euros en 2025, en hausse de 3% par rapport à 2024. En France, il progresse de 3% pour atteindre 2,0 milliards d’euros à fin 2025. Dans les marchés internationaux, le chiffre d’affaires atteint en 2025, 6,1 milliards d’euros soit une hausse de 3% par rapport à 2024. En Amérique latine le chiffre d‘affaires s’élève à 1,8 milliard d’euros, en hausse de 3% par rapport à 2024. En Asie, le chiffre d’affaires s’élève à 1,0 milliard d’euros (+1% par rapport à 2024). Enfin, en Europe (hors France) et autres pays, l’activité enregistre une hausse de 4% par rapport à 2024 avec un chiffre d’affaires de 3,3 milliards d’euros.

Conscient de l’importance d’instaurer une relation de confiance durable avec ses partenaires et ses clients,

BNP Paribas Cardif réaffirme son engagement à rendre l’assurance plus accessible. Fidèle à cette mission l’entreprise œuvre en faveur d’une meilleure couverture de ses assurés, en les protégeant contre les accidents de la vie tout en accompagnant leurs projets. En s’appuyant sur les progrès scientifiques et médicaux l’assureur adapte continuellement ses offres et modalités de souscription et a instauré, depuis plus de 15 ans, des mesures concrètes pour faciliter l’accès à l’assurance emprunteur. En 2025, cette démarche a été élargie en France aux personnes ayant surmonté un cancer du sein, de la prostate ou des testicules qui peuvent désormais souscrire un contrat d’assurance emprunteur pour l’achat d’un bien immobilier sans surprime ni exclusion, même avant le délai légal de cinq ans fixé par le droit à l’oubli.

En parallèle, BNP Paribas Personal Finance et BNP Paribas Cardif ont fait évoluer l’assurance des emprunteurs liée aux crédits renouvelables Cetelem – la marque commerciale de BNP Paribas Personal Finance – avec une protection étendue et plus inclusive. Conçue pour répondre aux principales préoccupations des Français, elle intègre des garanties élargies, innovantes et alignées sur les évolutions sociétales et les besoins en protection, telles que la couverture du conjoint incluse sans surcoût, la garantie perte d’emploi étendue et de nouvelles garanties comme le divorce et la dissolution de PACS, ou l’aide à la famille en cas d’arrêt de travail pour s’occuper d’un enfant malade ou handicapé ou d’un proche en perte d’autonomie.

La technologie et l’intelligence artificielle au service de l’expérience client

BNP Paribas Cardif est engagé depuis de nombreuses années dans l’amélioration de l’expérience client à travers des solutions technologiques, tout en maintenant des standards élevés afin de répondre aux attentes croissantes de sa clientèle. BNP Paribas Cardif reste convaincu que la dimension humaine demeure essentielle dans la relation. Conscient du potentiel de l’Intelligence Artificielle (IA) BNP Paribas Cardif mobilise un réseau international constitué de 140 experts dédiés à la mise en œuvre et au déploiement de solutions innovantes et sécurisées au service de ses partenaires, assurés et collaborateurs.

Ainsi, en intégrant la technologie et l’IA dans la gestion des sinistres, BNP Paribas Cardif améliore l’efficacité des traitements des sinistres. En France, en collaboration avec Orange, une solution d’acceptation automatisée des sinistres basée sur l’IA permet d’accepter automatiquement 50% des sinistres casse et oxydation. De plus, afin d’optimiser la déclaration et le parcours de gestion de sinistres pour le produit « Solution Prévoyance », distribué via le réseau de banque commerciale de BNP Paribas en France, un portail digital accessible sur mobile et web a été lancé réduisant de 3/4 le délai moyen de traitement des sinistres. Au Brésil, le modèle de gestion des sinistres combine efficacité digitale et accompagnement humain : 96% des sinistres sont déclarés digitalement et 90% sont réglés le jour même. Les sinistres liés au chômage affichent également un haut niveau de satisfaction client, avec un Net Promoter Score (NPS) de 75.

BNP Paribas Cardif met également en place des solutions innovantes en amont de la vente pour offrir davantage de valeur à ses clients. L’outil « CarBoosting », élaboré pour son partenaire Falabella, acteur majeur de la grande distribution au Chili, propose une tarification dynamique des contrats d’assurance automobile, reposant sur l’intelligence artificielle. Cette initiative vise la réévaluation et l’ajustement en temps réel des primes, afin de garantir une personnalisation adaptée pour chaque client.

1Nets de frais de gestion et bruts de prélèvements sociaux

2Auxquels s’ajoutent les bonus sur versement

3De l’entité Cardif Assurance Vie

4Critères environnementaux, sociaux et de gouvernance

5Un support en UC est dit « responsable » s’il est labellisé par un organisme indépendant (exemple de labels : ISR, GreenFin, FNG, Finansol, LuxFlag ESG, Towards Sustainability) ou déclaré article 9 au sens du règlement européen SFDR

6Empreinte carbone en scope 1 et 2, hors unités de compte. Dates de l’objectif : 31/12/2020 – 31/12/2029.

BNP Paribas Cardif maintient en 2025 la rémunération de ses contrats d’assurance vie et de capitalisation avec un taux de rendement moyen inchangé de 2,92%. Grâce à des réserves solides et une allocation d’actifs diversifiée bénéficiant du partenariat avec

BNP Paribas Asset Management, leader européen de la gestion d’actifs long terme, l’assureur préserve la robustesse de son fonds en euros dans un contexte marqué par un ralentissement économique mondial. Acteur majeur de l’assurance vie en France,

BNP Paribas Cardif continue ainsi de faire bénéficier ses clients d’un fonds en euros compétitif alliant sécurité, liquidité et performance régulière.

Cette année encore, dans un souci d’équité, les clients de BNP Paribas Cardif bénéficieront d’un taux, net1 et hors bonus d’au moins 2,75%2 pour 97% des contrats3 et ce quels que soient l’ancienneté des produits et les canaux de distribution. Cette mesure permet de donner de la lisibilité à nos clients sur la performance de leurs contrats et vise à valoriser leur épargne de manière pérenne et régulière. Elle s’applique à ses principaux contrats tels que BNP Paribas Multiplacements Privilège, BNP Paribas Multiplacements 2,

Cardif Élite et Nova Stratégies.

En complément de ce taux unique sur l’encours de leur contrat, les clients ont pu bénéficier de taux bonifiés pouvant atteindre jusqu’à 4,55% sur leurs versements. Politique de bonification qui se poursuivra en 2026.

Taux de rendement servis sur le fonds en euros des principaux contrats d’épargne retraite

S’agissant de la retraite individuelle, le taux de rendement net attribué aux contrats

BNP Paribas Multiplacements PER et BNP Paribas Multiplacements Privilège PER est de 2,75%4. Le taux de rendement du contrat Cardif Elite Retraite s’élève à 2,65% net4.

1Nets de frais de gestion et bruts de prélèvements sociaux

2Auxquels s’ajoutent les bonus sur versement

3De l’entité Cardif Assurance Vie

4Net de frais de gestion

Pour en savoir plus

Emmanuel Gendreau est nommé directeur de BNP Paribas Epargne & Retraite Entreprises, à compter du 5 janvier 2026. Il succède à Nicolas Villet nommé directeur de la zone EMEA (Europe, Moyen-Orient, Afrique) de BNP Paribas Cardif. Emmanuel Gendreau intègre le comité exécutif de BNP Paribas Cardif France et sera rattaché à Charlotte Chevalier, directrice générale adjointe de BNP Paribas Cardif responsable France et Luxembourg.

BNP Paribas Epargne & Retraite Entreprises est l’entité spécialisée dans les solutions d’épargne d’entreprise (épargne salariale et épargne retraite collective), co-pilotée par BNP Paribas Asset Management pour la gestion financière et BNP Paribas Cardif pour la partie assurantielle. A fin 2024, l’entreprise représentait 30,2 milliards d’euros d’encours pour le compte de 26 000 entreprises et 1,6 million d’épargnants.

Emmanuel Gendreau rejoint le Groupe

BNP Paribas en 1998. Après avoir occupé diverses fonctions, notamment en fusions-acquisitions au sein de la Gestion Financière du Groupe BNP Paribas, il entre en tant que directeur au coverage des institutions financières de BNP Paribas CIB en 2005. Il couvre comme Senior Banker les grands assureurs français et est nommé responsable mondial de secteur assurance en 2015. Il rejoint le pôle Investment & Protection Services (IPS) en 2021, en charge des partenariats de distributions stratégiques et du projet de restructuration des activités d’actifs privés du pôle. A la suite de cette restructuration, il est nommé en 2023 responsable d’IPS Investissements.

Emmanuel est diplômé du master en management de l’ESCP Europe et du M1 de Mathématiques Appliquées de l’Université Paris IX Dauphine.

Pour aller plus loin

- Charlotte Chevalier est nommée directrice générale adjointe responsable France et Luxembourg,

- Maxime Boyer Chammard est nommé Chief Operating Officer (COO), directeur efficacité, technologie & opérations,

- Michael Nguyen est nommé directeur de la zone Asie,

- Nicolas Villet est nommé directeur de la zone EMEA (Europe, Moyen-Orient, Afrique).

Charlotte Chevalier a démarré sa carrière à l’Inspection générale des finances (IGF). Elle occupe de 2009 à 2016 plusieurs postes au sein du ministère de l’Economie et des Finances (à la direction de la législation fiscale – DLF et à la direction générale des finances publiques – DGFIP) mais aussi au sein du cabinet du Premier ministre en tant que conseillère en charge des prélèvements obligatoires. De 2016 à 2019 elle est directrice de la stratégie et de la transformation de Covéa où elle met en place des programmes de transformation et de compétitivité. Elle rejoint en 2019 la direction de la transformation et du développement de BNP Paribas Cardif en tant que directrice de la stratégie et du M&A et secrétaire du comité exécutif de BNP Paribas Cardif. Elle est ensuite nommée directrice de la proposition de valeur en 2021 puis directrice de la zone EMEA (Europe, Moyen-Orient, Afrique) en 2023.

Charlotte Chevalier est diplômée de Sciences Po Paris, de l’École nationale de la statistique et de l’administration économique (ENSAE) et de l’Ecole Nationale d’administration (ENA).

Maxime Boyer Chammard débute sa carrière dans le Groupe BNP Paribas en 2000, où il occupe plusieurs postes de direction en France. En 2010 il est nommé Chief Operating Officer (COO) de BNP Paribas Financial Services aux États-Unis, puis Chief Operating Officer (COO) de

BNP Paribas Securities Services au Royaume-Uni en 2013. Ses responsabilités comprennent la supervision de services d’externalisation ainsi que la mise en œuvre de transformations technologiques et opérationnelles. Il était précédemment responsable mondial des opérations de services aux fonds et aux investissements de

BNP Paribas Securities Services, en charge de l’administration de fonds, de l’agent de transfert, de l’externalisation des opérations de middle office, du suivi du risque et de la mesure de performance des investissements et des services de données. Maxime Boyer Chammard était également membre du comité de direction de BNP Paribas Securities Services et a joué un rôle clé dans les initiatives de transformation des clients, la stratégie opérationnelle et l’innovation digitale.

Maxime Boyer Chammard est titulaire d’un Master en administration des affaires avec une spécialisation en finance obtenu à l’ESSCA.

Michael Nguyen débute sa carrière en 2002 en stratégie d’entreprise et fusions-acquisitions au sein du Groupe Airbus. Entre 2005 et 2016, il occupe divers postes de direction pour de grands groupes internationaux, notamment Bouygues et AXA. Il rejoint le groupe SCOR en 2016 où il sera nommé Group Head of Operations Strategy and Transformation. Rattaché au Group Chief Operating Officer (COO), il pilote la stratégie opérationnelle de SCOR depuis la planification jusqu’à l’exécution et dirige également le portefeuille des projets stratégiques du réassureur. Michael Nguyen intègre en 2020 BNP Paribas Cardif en tant que directeur des systèmes d’information. Il est ensuite nommé directeur général adjoint et Chief Operating Officer (COO) en charge de la direction efficacité, technologie et opérations de

BNP Paribas Cardif.

Michael Nguyen est titulaire d’un Master en système d’information et télécommunication de l’Université Pierre et Marie Curie, d’un Master en management d’HEC/Mines ParisTech et d’un MBA de l’INSEAD.

Nicolas Villet débute sa carrière chez Deloitte dans le département transactions et évaluations financières. En 2009 il rejoint la direction du développement du Groupe Casino, où il a notamment participé à la création et au développement de GreenYellow. En 2011, il intègre le Groupe BNP Paribas à la gestion financière puis

BNP Paribas Cardif en 2013 comme directeur de la stratégie et secrétaire du comité exécutif. En 2016, il poursuit sa carrière à Hong Kong comme directeur financier puis, comme directeur général adjoint de BNP Paribas Cardif en Asie. En 2020, il est nommé directeur de

BNP Paribas Epargne & Retraite Entreprises puis directeur général adjoint de BNP Paribas Cardif France en 2024.

Nicolas Villet est Ingénieur civil des Mines et diplômé d’HEC Paris.

Les photos sont disponibles auprès du service de presse de BNP Paribas Cardif.

Pour aller plus loin

BNP Paribas Personal Finance fait évoluer son Assurance des Emprunteurs (ADE) liée aux crédits renouvelables Cetelem – la marque commerciale de

BNP Paribas Personal Finance – avec une protection étendue et plus inclusive.

Cette offre renouvelée vise à protéger les assurés face aux risques tels que :

- le décès, l’invalidité,

- la perte d’emploi, l’incapacité temporaire totale de travail,

- le divorce ou la rupture de PACS.

La voix du client et une analyse des situations réelles ont guidé le travail des équipes, via une écoute active des besoins exprimés par les assurés. Conçue pour répondre aux principales préoccupations des Français, elle intègre des garanties élargies, innovantes et plus inclusives alignées sur les évolutions sociétales et les besoins en protection, telles que :

- la couverture du conjoint marié-pacsé ou partenaire de vie maritale incluse sans surcoût pour l’ensemble des garanties (hors décès et divorce/dissolution de PACS),

- la garantie perte d’emploi étendue dès que France Travail ou un organisme assimilé Français indemnise l’assuré,

- de nouvelles garanties : maladie redoutées1, divorce/dissolution de PACS, prise en charge des tests génomiques2 et aide à la famille en cas d’arrêt de travail pour s’occuper d’un enfant malade ou handicapé ou d’un proche en perte d’autonomie,

- la garantie en cas d’invalidité 2ème et 3ème catégorie de la Sécurité Sociale.

Le crédit renouvelable est un outil flexible de gestion du budget pour un usage responsable des ménages. Il est encadré et accompagné chez Cetelem de facilités de gestion et de transparence. L’ADE adossée au crédit renouvelable est une assurance facultative qui répond à un besoin essentiel de protection de l’assuré et de ses proches : elle agit comme une protection complémentaire pour les soutenir en cas d’imprévus.

« Cette nouvelle offre illustre notre engagement à accompagner nos clients de façon concrète et durable. En renforçant la protection des ménages face aux aléas de la vie, nous faisons de l’assurance un véritable levier de sécurité et de confiance. Nous avons l’avantage de nous appuyer sur l’assureur BNP Paribas Cardif afin de pouvoir développer les meilleures garanties, les valeurs de nos équipes étant pleinement alignées sur l’intérêt de nos clients communs », déclare Franck Vignard Rosez, directeur Général de

BNP Paribas Personal Finance France.

« C’est pour et avec nos clients que nous avons construit, en collaboration avec BNP Paribas Personal Finance, cette offre complète qui s’inscrit pleinement dans notre mission de rendre l’assurance plus accessible. Il s’agit d’un exemple concret de notre capacité à maintenir un haut niveau d’innovation au service de la protection de nos clients », ajoute Benoît Gommard, directeur Grands Réseaux

BNP Paribas Cardif France.

1 AVC, cancer, infarctus du myocarde, sclérose en plaques

2 Tests visant à évaluer le risque de récidive du cancer du sein, définir une stratégie thérapeutique personnalisée et s’assurer notamment de la nécessité ou non d’une chimiothérapie.

Pour aller plus loin

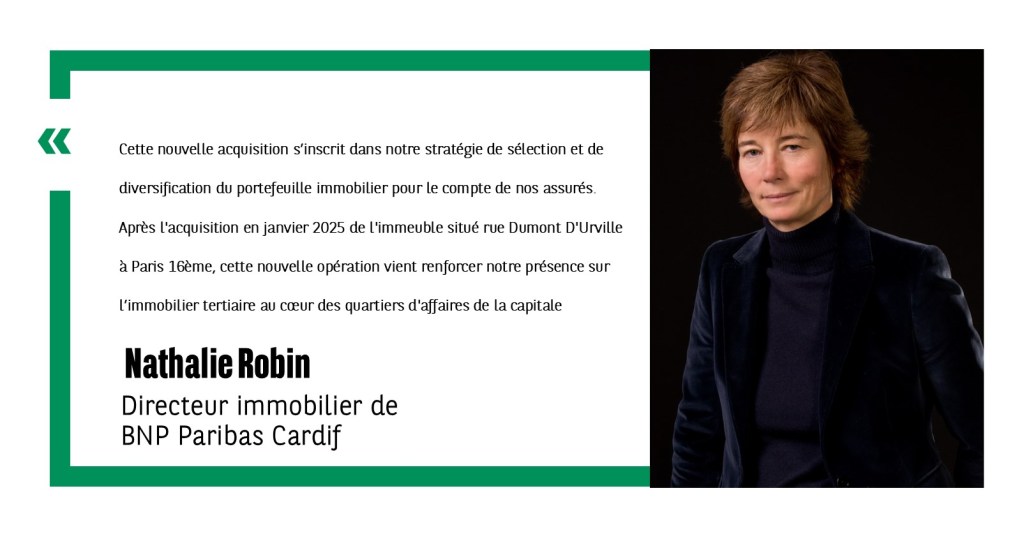

L’assureur BNP Paribas Cardif acquiert un immeuble de bureaux situé au 8 place de la Bourse et au 5-9 rue Feydeau à Paris auprès d’un investisseur institutionnel français.

Composé de deux bâtiments construits entre 1920 et 1951 afin d’accueillir un centre de télécommunications, l’immeuble comprend huit étages et totalise environ 6 550 m² de surface. Compte tenu des qualités architecturales du bâtiment situé place de la Bourse, celui-ci est inscrit au titre des bâtiments protégés.

L’immeuble a été totalement rénové en 2021, et dispose de plateaux de bureaux d’une surface comprise entre 500 m² et 800 m². En complément, un niveau de sous-sol permet d’accueillir 19 emplacements voitures,24 emplacements motos et des locaux dédiés au stationnement des vélos. Il bénéficie par ailleurs d’environ 500m² d’espaces extérieurs accessibles et est loué en totalité à plusieurs entreprises.

Cette acquisition permet à BNP Paribas Cardif de poursuivre sa stratégie d’investissement et de diversification des actifs pour le compte de ses assurés. Cette opération est réalisée via Cardimmo, support en unités de compte immobilières géré par BNP Paribas Cardif et via son fonds en euros dédié à la retraite.

BNP Paribas Cardif a été conseillé par l’Etude Wargny Katz, Jadero, Opéra Avocats, David Colin avocat et Ikory Project Services.