Comment la recherche académique participe-t-elle à construire les solutions d’assurance de demain ?

Le podcast Cover Stories revient avec un sujet inédit et décrypte comment la confrontation des études académiques et de l’expérience du terrain contribue à l’amélioration des produits de protection au quotidien.

BNP Paribas Cardif, en tant que mécène et l’Institut des Actuaires collaborent en lançant la chaire de recheche en actuariat ACTIONS (Actuaries for Change in Technologies and Insurees Opportunities for Next Steps), initiative encadrée par la Fondation du Risque Louis Bachelier, qui réunit des chercheurs universitaires et des professionnels de l’assurance pour stimuler la recherche et l’innovation dans le domaine assurantiel en combinant des ressources et des expertises variées.

Retrouvez dans cet épisode les éclairages de Sophie Sanchez d’Hondt, Actuaire et Responsable de l’équipe actuariat pricing protection chez BNP Paribas Cardif et de Denys Pommeret, Enseignant-chercheur, spécialisé en statistiques à l’université d’Aix-Marseille.

Cette collaboration entre différentes parties prenantes, elle est importante pour le monde de l’assurance ?

Sophie Sanchez D’hondt : Pour BNP Paribas Cardif, c’est une opportunité riche d’échanges et de collaboration avec des experts, qui nous permettra d’innover pour rendre l’assurance toujours plus inclusive et plus accessible. C’est d’ailleurs la mission que nous nous sommes fixés en tant qu’assureur. Par exemple, les travaux menés ont pour objectif de nous permettre d’explorer la meilleure manière de couvrir des populations actuellement sous-assurées en raison de leur état de santé, en adaptant in fine nos produits grâce aux données de santé publique.

Denys Pommeret : Absolument. Pour nous, chercheurs, ce partenariat permet d’appliquer nos modèles à des problématiques réelles et de valider notre recherche sur le terrain, ce qui donne un sens concret à notre travail. Ça s’inscrit aussi dans une forme de transmission et d’enseignement. En intégrant ces recherches aux programmes universitaires, on transmet aussi nos connaissances et notre expertise à la jeune génération, qui participera peut-être à son tour à l’assurance de demain.

Quelles sont les thématiques sur lesquelles les travaux vont se concentrer ?

Sophie Sanchez D’hondt : Nous allons par exemple nous pencher sur le cas des « contrats à la carte », en observant l’évolution des contrats d’assurance en général qui permettent aux assurés de choisir de manière plus personnalisée comment ils souhaitent être couverts, en fonction de leurs besoins spécifiques. C’est une chouette avancée pour les clients, mais il faut aussi de notre côté étudier les manières de répondre aux besoins individuels, tout en modélisant les risques induits par ce nouveau défi et en conservant le principe essentiel de mutualisation du risque au fondement de l’assurance.

Denys Pommeret : Au-delà de l’étude de l’évolution des contrats et des comportements des assurés, on veut aussi dédier un pan important de la chaire à la vulgarisation des informations relatives à l’assurance et aux différents types de produits pour les assurés. Toutes les parties prenantes de la chaire ont à cœur de faire plus de pédagogie pour clarifier un peu toutes les notions autour du monde de l’assurance. Notre ambition, c’est que le plus grand nombre puisse comprendre la nécessité de s’assurer.

A lire

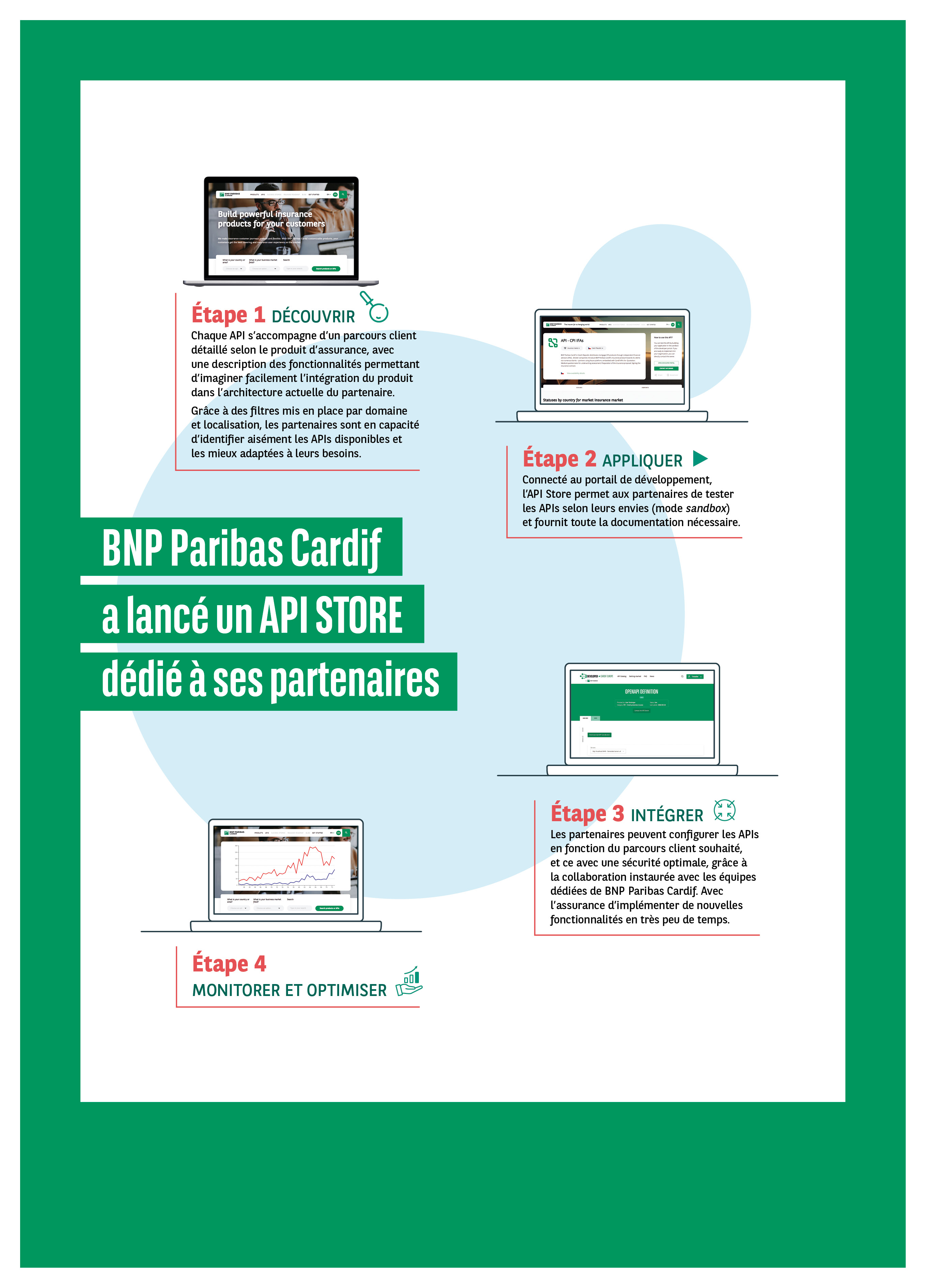

Avec l’introduction de son « API Store », BNP Paribas Cardif franchit une nouvelle étape dans la concrétisation de sa vision de l’assurance en tant que service ou « Insurance-as-a-service ». Cette plateforme digitale met en valeur les nouvelles ressources digitales créées en interne ; un catalogue d’APIs simples d’accès, faciles à comprendre et à intégrer, tant pour nos partenaires, tant actuels, que potentiels. Cette plateforme est déjà disponible dans plus de 30 pays, avec plus de 200 APIs couvrant la totalité du parcours client et distributeur.

L’expérience partenaire est divisée en 4 étapes :

Pour aller plus loin

BNP Paribas Cardif poursuit ses engagements pour aligner ses portefeuilles d’investissement sur la trajectoire de neutralité carbone d’ici 2050 et informe des progrès réalisés en 2023

BNP Paribas Cardif, qui a rejoint l’alliance Net-Zero Asset Owner en septembre 2021, informe aujourd’hui des progrès réalisés, conformes à ses engagements.

Concernant la réduction de l’empreinte carbone de ses portefeuilles d’investissement et sa contribution au respect de l’Accord de Paris, BNP Paribas Cardif s’est engagé à :

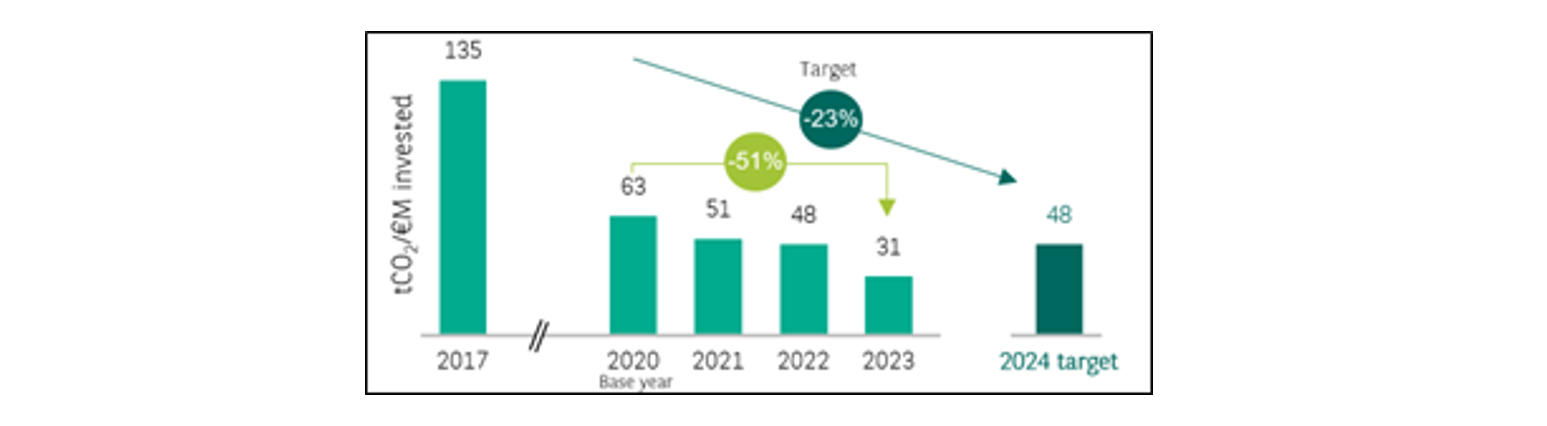

Réduire d’au moins 23% entre fin 2020 et fin 2024 l’empreinte carbone (scopes 1 et 21) de son portefeuille actions et obligations d’entreprise détenues en direct.

A fin 2023, l’empreinte carbone continue à diminuer significativement et atteint un niveau de 31 tCO2 par million d’euros investis, ce qui représente une diminution de 51% par rapport à fin 2020.

La baisse enregistrée entre 2022 et 2023 s’explique notamment par une modélisation des données d’émissions carbone des entreprises plus précise au sein des secteurs, notamment celui du transport et de la distribution d’électricité, par le fournisseur de données2.

Source : S&P Trucost Market Intelligence

Réduire d’au moins 12%, entre 2020 et 2030, l’intensité carbone (scopes 1 et 23) des immeubles de bureaux détenus en direct.

A fin 2023, l’intensité carbone continue à diminuer et atteint un niveau de 9,5 kgCO2e/m²/an, ce qui représente une diminution de 23% par rapport à fin 2020.

La réduction de l’intensité carbone a été significative en 2023. Cela s’explique d’une part par les campagnes de sobriété énergétique sur les immeubles, réduisant ainsi la consommation d’énergie, et d’autre part par une actualisation à la baisse des facteurs d’émission carbone de l’électricité.

Source : Données internes et BNP Paribas Real Estate Property Management

BNP Paribas Cardif s’est engagé à réduire les expositions de ses portefeuilles d’investissement (actions et obligations d’entreprise détenues en direct) aux secteurs les plus émetteurs en gaz à effet de serre, en appliquant les exclusions sectorielles définies par le Groupe BNP Paribas en sortant définitivement de la chaîne de valeur du charbon thermique au plus tard en 2030 pour les pays de l’Union Européenne et de l’OCDE, et au plus tard en 2040 dans le reste du monde.

La trajectoire des portefeuilles d’investissement de BNP Paribas Cardif est en ligne avec le calendrier attendu.

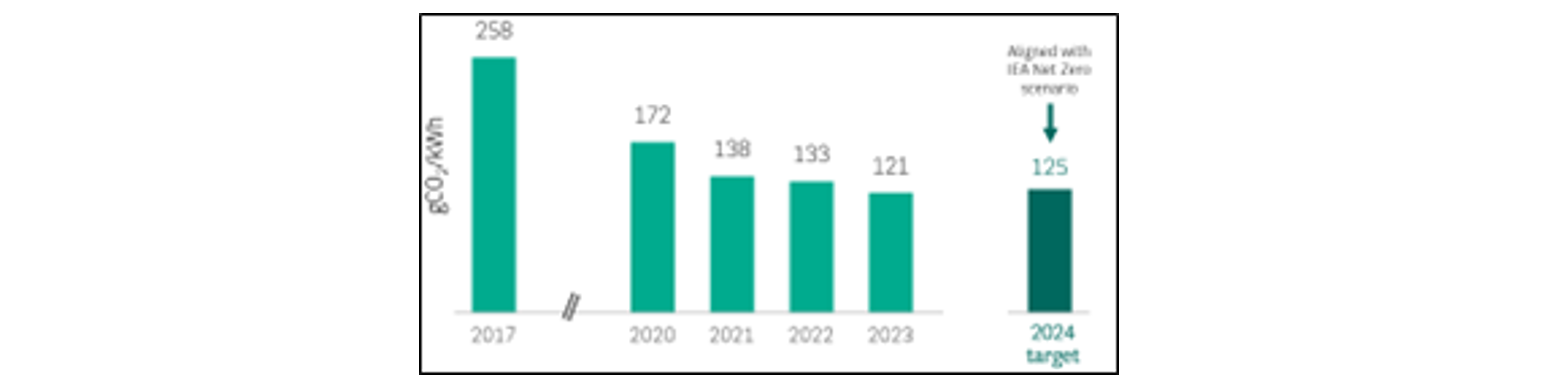

BNP Paribas Cardif s’est également engagé à réduire l’intensité carbone de ses portefeuilles d’investissement liés aux producteurs d’électricité. L’objectif est d’atteindre une intensité carbone inférieure à 125 gCO2/kWh d’ici fin 2024 sur les producteurs d’électricité présents dans ses portefeuilles actions et obligations d’entreprise détenues en direct. Cet objectif est aligné avec le scénario Net Zero Emissions de l’Agence Internationale de l’Energie (AIE) sur la production d’électricité.

A fin 2023, l’intensité carbone continue sa diminution et atteint un niveau de 121 gCO2/kWh.

Cette diminution de l’intensité carbone des producteurs d’électricité en portefeuille s’explique principalement par une augmentation de la part des obligations vertes dans ce secteur4.

Source : Asset Impact5 et Agence Internationale de l’Energie

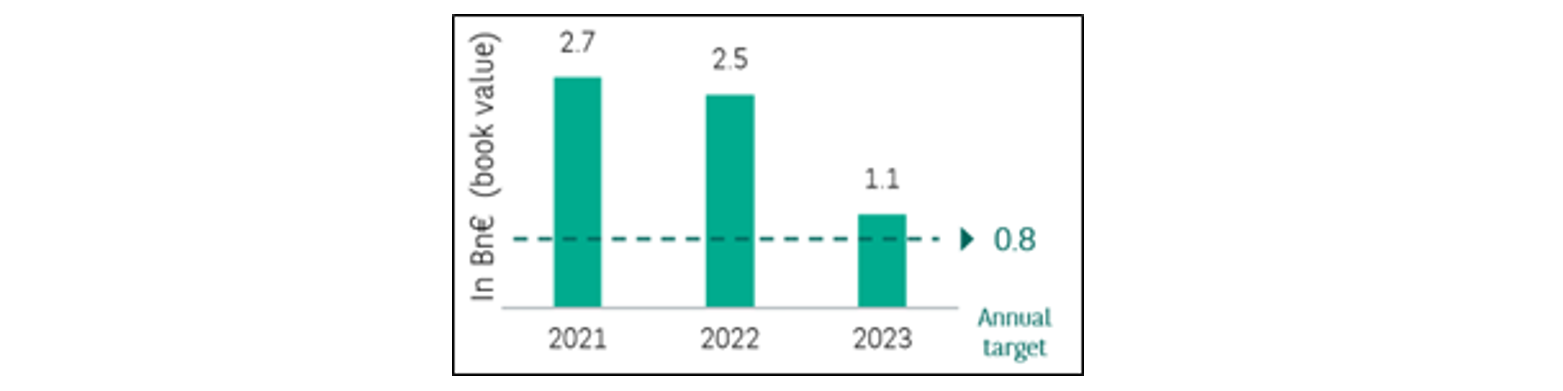

BNP Paribas Cardif a par ailleurs poursuivi ses investissements en faveur de l’environnement en allouant au moins 800 millions d’euros par an d’ici 2025 dans des investissements contribuant à la transition énergétique et écologique. Cet engagement regroupe les investissements dans les secteurs liés à la protection de l’environnement comme la transition énergétique, l’efficacité énergétique, la valorisation des déchets ou la préservation de la biodiversité.

En 2023, BNP Paribas Cardif a réalisé 1,1 milliard d’euros d’investissements contribuant à la transition énergétique et écologique, notamment avec des investissements dans des obligations vertes.

Enfin, BNP Paribas Cardif a poursuivi son engagement actionnarial avec certaines entreprises identifiées par l’initiative Climate Action 100+ comme étant les plus émissives. Cette initiative rejointe par l’assureur en octobre 2021 s’inscrit dans la stratégie du groupe BNP Paribas en faveur du climat et la démarche responsable de BNP Paribas Cardif.

1 En l’absence de normalisation de la mesure du scope 3, BNP Paribas Cardif privilégie la mise en place d’objectifs sur les scopes 1 et 2 pour s’aligner avec l’Alliance, tout en continuant à calculer l’impact de ses portefeuilles sur l’ensemble des trois scopes.

2 S&P Trucost Market Intelligence

3 La réduction de l’intensité carbone des immeubles inclut aussi la consommation d’électricité, de chaleur et de froid des locataires.

4 Les obligations vertes des producteurs d’électricité permettent de financer notamment l’installation de capacité d’énergies renouvelables. Lors de la génération d’électricité (scope 1), les énergies renouvelables n’émettent pas de gaz à effet de serre. Dans la méthodologie de calcul, ces obligations vertes bénéficient d’une « décote » de 90 % sur l’intensité carbone de l’émetteur.

5 Asset Impact | Asset-based data solutions for climate action (gresb.com)

Pour aller plus loin

« Ces dernières années le domaine d’action des actuaires chez BNP Paribas Cardif s’est considérablement étendu, notamment grâce à l’IA, pour aller au-delà des responsabilités habituelles sur la tarification et la gestion du risque. ».

Q1. Quelles évolutions pour le métier d’assureur face aux nouvelles tendances de fond, notamment technologiques ?

Le monde se transforme à toute vitesse, notamment sous l’effet de nouvelles innovations de rupture ou à cause du changement climatique. Ces transformations se sont d’autant plus accélérées avec l’usage désormais massif de l’intelligence artificielle (IA), vecteur de nouveaux risques mais aussi de nouveaux besoins et modes de consommation, auxquels nous devons répondre. Chez BNP Paribas Cardif, cela se traduit par une optimisation constante des parcours clients, de la gestion des sinistres et de nos produits d’épargne et de protection, en capitalisant entre autres sur l’IA, la data, les API et l’automatisation, afin que les expériences d’achat soient toujours plus simples, intuitives, fluides et à portée de clic. Fidèles à notre mission, qui est de rendre l’assurance plus accessible, nous continuons de faire évoluer nos modes de distribution et notre approche assurancielle, en nous associant par exemple à divers digital players ou en développant des écosystèmes de services digitaux pour nos assurés répondant à divers besoins, comme la retraite, la santé ou l’emploi. Notre communauté d’actuaires, impliquée dans nos plus de 30 pays, contribue partout à nourrir et implémenter notre vision de l’assurance de demain.

Q2. Comment définiriez-vous votre démarche d’assureur responsable ?

Avoir un impact positif sur la société est essentiel et constitue un gage de confiance pour nos collaborateurs, ainsi que nos partenaires et leurs clients. Nous avons une responsabilité en tant qu’investisseur et donnons du sens aux placements de nos assurés, en appliquant des filtres ESG à une partie de nos investissements, en conduisant des politiques sectorielles ainsi qu’en nous fixant l’objectif de consacrer en moyenne 1 milliard d’euros par an à des investissements à impact positif d’ici 2025. En tant qu’assureur, nous nous attachons à prendre en compte l’évolution de la connaissance des risques biométriques et les avancées médicales ainsi qu’à rechercher un équilibre entre individualisation et mutualisation nécessaire pour une gestion optimale des risques. Par exemple, en France, nous améliorons l’accessibilité à l’assurance des emprunteurs pour les individus les plus fragilisés, en réduisant les exclusions, notamment pour les personnes atteintes de cardiopathies ischémiques ou d’asthme et, depuis 2023, de maladies inflammatoires chroniques de l’intestin. Les actuaires de BNP Paribas Cardif sont en première ligne pour proposer une couverture et une tarification toujours plus adaptées. Aux côtés de l’ensemble de nos collaborateurs, ils contribuent à façonner un monde plus inclusif et plus durable.

Q3. Que signifie être actuaire chez BNP Paribas Cardif ?

L’actuariat est au cœur de nos activités, et donc de la transformation de l’entreprise. Nos plus de 600 actuaires répartis en Europe, Asie et en Amérique Latine jouent un rôle clé en travaillant au quotidien avec nos partenaires pour construire des produits toujours plus couvrants et des parcours de souscription plus fluides, tout en participant à la maitrise des risques et en accompagnant l’évolution des règlementations en matière de solvabilité et de comptabilité. Leur périmètre d’activité est en constante évolution et s’est considérablement étendu, notamment grâce à l’IA, pour aller au-delà de leurs responsabilités habituelles sur la tarification et la gestion du risque. Nos collaborateurs sont amenés à coopérer avec de multiples services : Finance, Risk, Analytics, Gestion d’actifs… autant de possibilités de passerelles et d’enrichissement des parcours personnels. Notre organisation évolue également pour accompagner le changement, avec par exemple, la création d’équipes dédiées pour faire le lien entre actuariat et data science, le lancement de projets de modèles pour comprendre les dérives de sinistralité de manière plus précise et adapter la tarification… Enfin et parce que la formation de nos spécialistes est essentielle, de nombreux évènements sont dédiés à leur acculturations aux nouveaux enjeux, tels que l’Analytics Manager Academy, ou encore des hackathons spécialisés.

Retrouvez l’article dans la revue du congrès des actuaires ici.

Pour aller plus loin

En Italie, BCC Iccrea Group et BNP Paribas Cardif ont signé un accord de partenariat stratégique en matière d’assurance-vie. Alessandro Deodato, Directeur de BNP Paribas Cardif dans la péninsule, et Mauro Pastore, Directeur général de BCC Iccrea Group, expliquent pourquoi ce partenariat revêt une importance clé pour les deux entités et replacent cet accord dans son contexte.

Parlez-nous du contexte de ce partenariat…

Alessandro Deodato : En tant que directeur général de BNP Paribas Cardif en Italie, j’ai pour objectif de développer nos activités dans l’esprit entrepreneurial qui constitue l’ADN même de la société, et qui s’incarne dans la recherche constante de partenaires avec lesquels nous pourrons rendre l’assurance toujours plus accessible. Au-delà des aspects purement professionnels, notre relation avec BCC Iccrea Group a débuté de manière assez inhabituelle. J’ai rencontré Mauro Pastore à Wiesbaden (Allemagne), il y a quelques mois, et nous nous sommes aperçus que nous soutenions la même équipe de football. À mes yeux, cela était de bon augure quant à nos relations futures ! Pour en revenir aux origines du partenariat, nous avons soumis une offre à BCC Iccrea Group avec une autre entreprise (Assimoco, la branche assurance italienne de R+V Versicherung), avec pour objectif de répondre aux besoins de BCC Iccrea Group en termes d’épargne et de protection. Nous accompagnons donc notre partenaire dans le domaine de l’épargne et pour la partie « vie » de tous les produits d’assurance emprunteur. Le périmètre d’Assimoco comprend la partie « non-vie » de la protection.

Mauro Pastore : Dans le domaine de l’épargne, nous recherchions un partenaire solide et techniquement qualifié, capable de nous aider à développer notre stratégie dans la branche « vie » de la bancassurance – une ligne de produits en laquelle nous croyons. Nous étions donc en quête d’un partenaire pouvant nous aider à développer BCC Vita – notre entité dédiée à l’assurance-vie –, pour atteindre nos pleines capacités dans ce domaine particulier, en améliorant et en optimisant la gamme de produits, mais aussi en renforçant la distribution auprès des clients de nos 115 banques locales. Pour nous, il était clair que BNP Paribas Cardif offrait la qualité de gestion de produits financiers dont nous avions besoin, ainsi que des capacités techniques et de promotion commerciale parmi les meilleures du marché.

Pourquoi ce besoin d’une alliance, tant d’un côté que de l’autre ?

Alessandro Deodato : D’un point de vue stratégique, nous voulions continuer à diversifier notre mode de distribution et notre base de clientèle, tout en continuant à nouer des partenariats de long terme en Italie. Le développement de nos activités et les alliances de long terme sont des moteurs clés qui nous permettent, ainsi qu’à nos partenaires, de croître de façon saine. L’ADN coopératif de BCC Iccrea Group et sa base de clientèle spécifique constituaient à cet égard des caractéristiques intéressantes. Ce qui fait probablement de BCC Iccrea Group un partenaire idéal pour les quinze prochaines années, voire davantage. Outre l’amorce d’une dynamique nouvelle pour l’activité épargne de BCC Iccrea Group, ce partenariat nous permet également de renforcer notre propre positionnement sur le marché, en acquérant 51 % de BCC Vita.

Mauro Pastore : Nous sommes un groupe bancaire présent dans toute l’Italie, entretenant d’anciennes et solides relations avec nos partenaires et nos communautés. Il était pour nous essentiel de compléter notre gamme de services financiers avec l’aide d’un partenaire efficace, habitué à la gestion de l’épargne et aux structurations de fonds. Un partenaire en mesure de nous aider techniquement ainsi que sur le terrain. Nous pensons que l’activité épargne et, plus généralement, les solutions en matière d’assurance constituent bien plus qu’une simple option au sein de notre proposition de valeur. Nous sommes soucieux de l’avenir de nos clients ; la protection et la maîtrise des risques que garantissent l’assurance font partie intégrante de notre projet global d’offre de service. À ce titre, la proposition de valeur de BNP Paribas Cardif est exhaustive et d’une grande richesse comparativement à ce qui est actuellement proposé sur le marché. Elle offre quelques-unes des solutions les plus efficaces disponibles aujourd’hui en termes d’épargne et de protection, répondant aux besoins évolutifs des clients ou à d’autres demandes spécifiques telles que la protection des prêts sur salaire (propre à l’Italie). Nous comptons bien exploiter certaines de ces ressources au cours des quinze prochaines années, d’abord dans le domaine de l’épargne afin de conforter notre croissance et notre développement.

Quels sont les principaux avantages de cette alliance ?

Alessandro Deodato : BCC Iccrea Group et BNP Paribas Cardif partagent une même vision : considérer les besoins des clients avant nos propres intérêts. À vrai dire, aucun partenariat ne peut rencontrer de succès si le client ne se trouve pas au centre de l’équation. La fibre coopérative, qui est au cœur de l’ADN de BCC Iccrea Group, renforce cette vision ; d’autant que les interlocuteurs peuvent non seulement être des clients mais aussi des actionnaires potentiels. Nous pensons pouvoir contribuer à l’amélioration des produits d’investissement actuellement proposés aux clients de BCC Iccrea Group, tout en renforçant la compétitivité de notre partenaire sur le marché italien. L’objectif est de les aider à élargir et à compléter leur palette de produits financiers grâce à une gamme de produits d’épargne qui capitalise à la fois sur les fonds généraux et sur les investissements en unités de compte. Nous voulons également améliorer les performances et la durée des investissements grâce à notre savoir-faire en matière de fidélisation des clients. D’une manière plus générale, nous avons pour objectif d’être un moteur de croissance pour BCC Iccrea Group. Renforcer la promotion de la gamme de produits de BCC Vita auprès des banques coopératives pourrait permettre d’insuffler une dynamique nouvelle à l’épargne, et de contribuer ainsi à la croissance de notre partenaire. En unissant nos forces, nous pensons être en capacité d’aider BCC Iccrea Group à devenir l’un des principaux groupes bancaires en Italie. Et nous serons nous-mêmes partie prenante de cette réussite.

Mauro Pastore : Ce nouveau partenariat n’a que quelques mois d’existence et nous bénéficions déjà des bienfaits d’une solide collaboration. Nous comptons bien sûr sur l’excellence de BNP Paribas Cardif pour nous soutenir dans la gestion technique de notre gamme de produits ; dans le même temps, nous mettons à leur disposition un réseau étendu (environ 2500 succursales) et leur permettons de bénéficier des relations de confiance établies avec nos clients. L’union de nos forces et de nos actifs permettra rapidement de promouvoir le catalogue de produits que nous aurons établi ensemble.

Dans quelle mesure ce partenariat contribue-t-il à améliorer la valeur client ?

Alessandro Deodato : Nous œuvrons ensemble avec l’objectif commun de rendre l’assurance plus accessible aux clients de BCC Iccrea Group. Notre proposition de valeur offre des perspectives uniques et intéressantes, générant de la valeur financière et extra-financière pour notre partenaire et ses clients. Nous voulons continuer d’offrir des produits et des services de grande qualité aux clients, et entretenir cette relation de confiance sur le long terme.

Mauro Pastore : La valeur client est au cœur de notre stratégie. Elle constitue à nos yeux un aspect crucial pour adapter et optimiser notre gamme de produits d’épargne afin d’élaborer les solutions qu’attendent nos clients. Nous sommes en réalité un réseau de banques locales bâti sur des relations solides et sur la confiance de nos clients. Nous savons les écouter avec un niveau d’attention qui nous différencie véritablement de la concurrence. Raison pour laquelle nous avions besoin d’un partenaire capable de nous aider à offrir à nos clients l’attention et les services qu’ils méritent. C’est ce qui nous a conduits à choisir de nous associer à BNP Paribas Cardif, qui sait proposer des solutions spécialement conçues pour répondre aux besoins de ceux qui se tournent vers nous. L’expertise reconnue de BNP Paribas Cardif revêt pour nous un aspect stratégique puisqu’elle nous permettra de hisser nos relations clients à un niveau supérieur, mais aussi de finaliser un nouveau catalogue de produits qui offrira des avantages nouveaux, tant pour les banques distributrices que pour les clients finaux.

Quelles seront les prochaines étapes ?

Alessandro Deodato : Nous allons d’abord nous attaquer, avec BCC Vita et BCC Iccrea Group, à l’analyse des produits afin d’être en mesure de fournir aux clients une offre la plus adaptée et de qualité. Et dès que possible nous plancherons sur une politique complète de promotion des ventes.

Mauro Pastore : Dès que nous recevrons l’agrément des autorités de régulation, l’acquisition des 51 % de BCC Vita par BNP Paribas Cardif deviendra effective. Immédiatement après, nous nous consacrerons à la conception et à la finalisation de nouveaux produits d’épargne. Si le partenariat se développe comme prévu, BNP Paribas Cardif devrait acquérir dans le futur 19 % supplémentaires du capital de BCC Vita*.

* Sous réserve de validation par l’Institut italien de supervision de l’assurance (IVASS).

Pour aller plus loin

BNP Paribas Cardif a une nouvelle fois démontré son engagement envers l’innovation en participant à la 8ème édition de VivaTech, l’un des plus grands événements européens dédiés à la technologie et à l’innovation. L’édition 2024 de VivaTech, qui s’est déroulée du 22 au 25 mai à Paris Expo Porte de Versailles, avait pour thème principal l’intelligence artificielle (IA), une technologie au cœur des transformations actuelles dans divers secteurs, y compris celui de l’assurance.

Retrouvez en vidéo les temps forts de cette édition 2024 de VivaTech !

Une présence renforcée avec des interventions clés

Parmi les moments forts de l’événement, l’intervention de Michael de Toldi, Chief Analytics Officer chez BNP Paribas Cardif, qui a participé au live stream de BNP Paribas dédié aux innovations technologiques. Sa intervention a permis de mettre en lumière les dernières avancées de BNP Paribas Cardif en matière d’IA et comment ces innovations contribuent à améliorer les services offerts aux partenaires et aux clients.

Le Cardif Lab’ : au Cœur de l’innovation

Les « Floor Tour » organisés par le Cardif Lab’ ont permis à nos partenaires, membres du Comité exécutif et même au grand public de découvrir des start-ups innovantes à la pointe de la technologie dans leurs différents secteurs. Parmi les startups prometteuses découvertes lors de ce tour, on peut citer Aqemia, spécialisée dans la recherche de nouveaux médicaments par IA, Citadel AI, qui développe des solutions de sécurité basées sur l’IA, Petnow, une application dédiée à la reconnaissance des animaux de compagnie, et Mob-Energy, qui propose des solutions innovantes pour la recharge des véhicules électriques.

En participant à VivaTech 2024, BNP Paribas Cardif réaffirme son rôle d’assureur innovant et sa volonté de rester à la pointe des avancées, notamment dans le domaine de l’intelligence artificielle. Cette présence active témoigne de l’engagement de l’entreprise à transformer le secteur de l’assurance pour mieux répondre aux attentes de ses partenaires et leurs clients dans un monde en constante évolution.

Pour aller plus loin

BNP Paribas Cardif simplifie la gestion des sinistres grâce à l’automatisation en raccourcissant ses délais de traitement et en offrant ainsi un service meilleur et plus rapide à ses clients et partenaires.

Judith Will, Corporate Analytics Manager chez BNP Paribas Cardif, présente brièvement l’automatisation.

Regarder la vidéo complète :

Qu’est-ce que l’automatisation et comment est-elle mise en place chez BNP Paribas Cardif ?

L’automatisation n’est pas une fin en soi pour BNP Paribas Cardif, mais un moyen qui s’inscrit dans un cadre beaucoup plus large : la refonte des processus. Lorsque l’on étudie un processus spécifique, il convient de prendre du recul et de définir les objectifs poursuivis, qui peuvent être la rapidité, l’efficacité, la précision ou encore la fluidité des process. L’objectif étant défini, il est possible d’en venir à l’assemblage des différents éléments. Et c’est là que l’automatisation entre véritablement en jeu : nous définissons le niveau d’automatisation souhaité en fonction des besoins du process et nous actionnons les bons leviers grâce à l’IA, la paramétrie, le digital, la data, etc.

Comment l’automatisation améliore-t-elle l’expérience client ?

La refonte des process et l’optimisation de l’automatisation sont autant de potentiels à exploiter pour nos clients. Par exemple, en Allemagne, nos équipes locales ont capitalisé sur ces techniques pour créer un processus transparent de gestion des sinistres : un système de notification automatisées et immédiates permettant aux clients de connaitre le statut de leur réclamation, sans aucune intervention humaine. Ceci a contribué à l’amélioration de leur satisfaction et de leur expérience digitale. Il est essentiel d’ajouter que l’automatisation n’est pas une fin en soi pour BNP Paribas Cardif et qu’elle est toujours combinée à l’expertise humaine.

L’automatisation peut-elle apporter davantage de valeur à nos partenaires distributeurs ?

En effet ! La réduction des délais de traitement de gestion des sinistres peut être une vraie différence pour certains partenaires. Quand elle est bien mise en place, l’automatisation peut avoir un impact important sur les clients, leur expérience et leur satisfaction, contribuant de fait à l’image de marque. Pour ne citer qu’un exemple, au Chili nous avons déployé des solutions d’automatisation de gestion des sinistres basées sur de l’IA depuis un moment, pour 2 partenaires en particulier : Scotiabank et Caja Los Andes. Ceci a permis à leurs clients de bénéficier d’une réduction impressionnante des délais de gestion de leurs sinistres, respectivement passés de 10 et 7 jours à seulement 10 minutes. Ces bons résultats aident également nos partenaires à améliorer la fidélité de leurs clients.

Un dernier mot ?

Je dirais que l’automatisation n’est pas juste bonne pour les clients et partenaires mais aussi pour nous, employés. Elle permet d’améliorer la vitesse de travail, l’efficacité mais aussi de libérer du temps ; temps que nous pouvons utiliser pour développer le business, pour nous concerter sur des tâches à haute valeur ajoutée ou pour développer nos compétences !

Pour aller plus loin

Fondée en 2019, Qoala est une plateforme de distribution d’assurance multirisque pour les agents en Indonésie et en Thaïlande et avec une présence croissante en Malaisie et au Vietnam.

Tommy Martin (Co-Fondateur/ COO) & Harshet Lunani (Fondateur / PDG)

Avec sa plateforme facile à utiliser, Qoala propose à ses clients différentes polices d’assurance : smartphone, auto, moto, santé, vie, voyage et même maladies tropicales. Grâce à son partenariat avec des assureurs, Qoala est en mesure de proposer à ses clients des offres avantageuses, des réductions et un service client multicanal réactif. Qoala possède un réseau de plus 60 000 agents ayant vendu plus de 170 millions de polices d’assurance depuis son lancement. La start-up s’est également lancée récemment dans l’élaboration de partenariats B2B2C avec des partenaires digitaux et des places de marchés en ligne. Elle travaille désormais avec plus de 60 partenaires.

Bien que l’Indonésie soit le quatrième pays le plus peuplé du monde, elle détient un taux de pénétration d’assurance relativement bas. Qoala a permis d’augmenter le nombre de souscriptions d’assurance en Indonésie, a couvert environ 155 000 sinistres en 2023 et compte 9 millions d’assurés depuis sa création. La start-up s’est positionnée comme étant la solution idéale pour les plateformes destinées aux assurés et agents traditionnels. Elle fournit ainsi aux assurés de l’Asie du Sud-Est les moyens nécessaires pour remédier à cet écart persistant en matière d’assurance.

Depuis son financement en série B effectué en 2022, Qoala a doublé sa croissance (x2,5) en matière de prime d’assurance brute. La start-up couvre actuellement 60% des sinistres en interne tout en assurant une satisfaction client hors pair. Sa croissance impressionnante est principalement due à la diversification de ses canaux de partenariats, qui ont connu un essor important en matière de partenaires commerciaux. Les indicateurs de rentabilité de Qoala ont continué à augmenter, dépassant la croissance des primes brutes, ce qui souligne son engagement à obtenir des résultats financiers durables.

En seulement quatre ans, Qoala a manifestement amélioré l’accessibilité aux contrats d’assurance et à la résolution de sinistres. La diversité de son portefeuille de produits et la motivation de ses 60 000 agents permettent de protéger le bien-être financier de ses assurés. Avec une présence dans tout le pays et des initiatives impactantes, la plateforme simplifie l’assurance et favorise l’autonomie des assurés, permettant un impact social majeur. L’accent mis par l’InsurTech sur l’intégration financière a été reconnue par CB Insights en 2023 lorsque l’entreprise Qoala a été nommée dans les listes Fintech 100 et InsurTech 50. La mission de l’entreprise, qui consiste à améliorer la vie de ses assurés, va au-delà de l’innovation et de la distribution des produits. Désormais, sa mission est aussi de devenir une fervente défenderesse de l’éducation financière sur diverses plateformes en ligne et hors ligne.

Depuis son financement en série B fin 2022, BNP Paribas Cardif soutient Qoala et continue de la soutenir avec son fonds d’investissement C. Development aux côtés d’Eurazeo dans sa récente levée de fonds en série C qui a permis de lever 47 millions de dollars en mars 2024. La levée de fonds en série C permet à Qoala d’accroître ses activités d’assurance intégrée (B2B2C) à travers l’Asie du Sud-Est. Cet investissement lui permettra également d’intensifier ses initiatives axées sur la technologie, d’intégrer parfaitement l’intelligence artificielle sur tous les canaux et d’améliorer l’expérience des assurés, des agents et des partenaires. De plus, Qoala profitera de ce fonds d’investissement pour développer de nouveaux produits et canaux pour sa plateforme d’agents, tout en accélérant sa croissance en explorant différents moyens pour développer des acquisitions stratégiques et des partenariats dans tous les marchés verticaux. Cette approche aux multiples facettes devrait renforcer la position de leader de Qoala sur le marché de l’assurance de la région.

Après la clôture de la levée de fonds, M. Harshet Lunani, fondateur et PDG de Qoala s’est exprimé :

Ce fonds d’investissement permettra à Qoala d’affiner et d’étendre sa plateforme InsurTech déjà existante, s’assurant qu’elle reste à la pointe de la technologie et réduise les délais de mise sur le marché. En outre, Qoala se concentre sur la création d’outils qui permettent à ses partenaires dans le domaine de l’assurance d’améliorer leurs capacités de souscription, de traitement de sinistres et de détection de fraudes, renforçant ainsi son engagement tourné vers l’innovation et l’excellence dans ce secteur. Avec cette récente levée de fonds, les capitaux levés par Qoala dépassent 130 millions de dollars. Hormis Paypal Ventures et MUFG Bank qui ont participé à la levée de fonds en série C, Qoala possède une liste d’investisseurs impressionnante : Peak XV Partners (anciennement Sequoia Capital India & SEA), Kookmin Bank Investment, MDI Ventures, SeedPlus, Daiwa Capital, Indogen Capital et Salt Ventures.

BNP Paribas Cardif est fier d’apporter son soutien à Qoala qui continue de redéfinir les critères du secteur de l’assurance et de promouvoir l’accessibilité financière dans la région.

Pour aller plus loin

En 2023, 84 initiatives issues de 24 entités à travers le monde nous prouvent à quel point l’innovation est omniprésente au sein de BNP Paribas Cardif ! Découvrez comment BNP Paribas Cardif Corée a développé le modèle innovant de l’ADE (Assurance Des Emprunteurs) avec le système IRS (Insurance Risk Score) permettant de renforcer la santé de crédit du client.

Présentez-vous brièvement : pays, division, tâches principales, intérêts personnels en dehors de l’entreprise (par exemple, loisirs et passe-temps)

Je m’appelle Ja Kyoung KIM, je viens de Corée du Sud et je travaille au sein du service Développement de produit de BNP Paribas Cardif en Corée. Mon rôle principal consiste à imaginer des produits qui tiennent compte non seulement des besoins des clients, mais aussi de l’orientation de l’entreprise, et à gérer le processus de développement des produits et leur lancement.

En dehors du travail, je me mets au défi d’apprendre de nouvelles choses et d’acquérir de nouvelles expériences chaque année. L’année dernière, j’ai appris à jouer au tennis, en découvrant ses difficultés et ses diverses techniques. Je réfléchis déjà à mon prochain défi.

Parlez-nous de votre projet : son axe, de quoi il s’agit, comment il a vu le jour et ce qu’il apportera à BNP Paribas Cardif.

Nous développons un nouveau modèle d’Assurance des Emprunteurs (ADE) basé sur l’indice IRS (Insurance Risk Score) qui segmente le risque de mortalité en fonction des informations de crédit personnel et offre une remise basée sur cet indicateur.

Plus l’IRS est élevé, meilleur est le statut de crédit du client.

Ce produit permet aux clients d’améliorer la santé de leur crédit et d’obtenir des remises sur leurs primes d’assurance, ce qui augmente la valeur initiale de l’ADE. Ce produit, le premier du genre en Corée, va au-delà des facteurs traditionnels liés à la santé, en tirant parti des renseignements personnels sur le crédit pour offrir des remises sur les primes. Cette approche unique a été reconnue pour son originalité par la « Korean Life Insurance Association ». Depuis son lancement, les ventes d’ADE basées sur l’IRS ont été le principal moteur de la croissance de notre activité ADE, mettant en valeur son attrait pour les clients.

Nous mettons également en œuvre un programme de gestion de crédit pour les clients qui s’aligne sur ce nouveau modèle d’ADE avec l’IRS. Ce programme partage des ressources éducatives et des initiatives de RSE pour promouvoir une gestion responsable du crédit, en particulier pour les groupes financièrement vulnérables.

Le nouveau modèle d’ADE avec l’IRS intègre un soutien à la gestion du crédit, favorisant ainsi un cercle vertueux qui profite à notre entreprise, à l’industrie et à la société. Cette initiative devrait permettre de différencier notre ADE sur le marché, d’améliorer la gestion des risques d’assurance grâce aux données et de contribuer à un environnement de gestion du crédit plus sain.

Qu’est-ce qui vous a le plus marqué/surpris au cours de ce projet (peut-être avez-vous une anecdote à nous raconter) ?

L’importance d’innover est devenue incroyablement claire pour moi au cours de ce projet. Le projet Health Age précédemment développé, était le premier produit à ajuster le risque en fonction des données de santé individuelles, il a servi de tremplin précieux pour ce modèle d’ADE avec l’IRS. Grâce à l’utilisation des données, nous avons développé des produits innovants qui peuvent offrir des avantages pratiques aux clients en appliquant une méthodologie plus diversifiée grâce à l’indice IRS. De plus, le projet Health Age a nécessité d’importantes ressources et une communication dédiée en raison de sa nature pionnière. Cependant, cette expérience nous a permis d’établir une communication efficace, ce qui a conduit à un lancement beaucoup plus fluide de ce modèle d’ADE. Cela souligne l’importance de la collaboration et de l’innovation afin d’assurer le succès à long terme d’une entreprise.

Quels conseils donneriez-vous aux collaborateurs qui souhaitent eux aussi innover ?

J’aurais deux conseils clés à partager.

Tout d’abord, il est essentiel que tout le monde collabore vers un objectif commun pour que l’innovation prospère. Compte tenu de la diversité des connaissances et des expériences entre les membres de l’équipe, les opinions divergentes sont inévitables, mais en fin de compte, les meilleures solutions peuvent être obtenues en travaillant ensemble vers un objectif commun.

Deuxièmement, je recommande de reconnaître et de célébrer les petites réussites tout au long du parcours d’un projet, tout en favorisant une culture d’encouragement. Ces petites victoires s’ajoutent à de grands succès, et célébrer ces réalisations peut grandement améliorer le travail d’équipe, ce qui est crucial pour atteindre nos objectifs ensemble.

Écoutez les membres de l’équipe de ce projet :

“Gagner un Innovation Ambassador n’est que le début de notre parcours et nous continuerons à faire de notre mieux pour trouver une solution centrée sur le client.”

Jeong Hwan LEE

« Nous sommes honorés de recevoir ce prix, qui comble le fossé entre l’assurance et la gestion responsable du crédit. «

Eun Sil PARK

« L’innovation n’est pas une destination ; c’est un voyage, et nous sommes fiers d’être des pionniers sur cette voie avec des produits comme l’IRS. »

Min Woo LEE

« L’innovation n’est pas seulement un mot à la mode pour nous, c’est une force motrice derrière chaque produit que nous créons, et l’IRS est un excellent exemple de notre esprit d’innovation. Et merci à tous ceux qui ont rendu cela possible ! »

Ja Kyoung KIM

Pour aller plus loin

Rigoureusement encadrée et répondant à une demande croissante(1), la recherche de performance extra-financière des investissements s’impose de plus en plus comme un paramètre essentiel dans les stratégies d’investissement des épargnants comme des gestionnaires d’actifs. L’investissement responsable a le vent en poupe : tant pour les clients, pour donner du sens à leurs placements, que pour les partenaires distributeurs, comme moyen de diversifier leurs offres d’investissement. Mais, concrètement, que signifie gérer l’épargne de manière plus durable ?

Bertrand Bussière, Coordinateur en matière d’investissements responsables chez BNP Paribas Cardif, et Alice Mignon, Directrice de la transformation impact chez BNP Paribas Cardif, nous éclairent à travers cette interview dans le cadre du nouveau rapport d’activité de BNP Paribas Cardif.

Comment qualifieriez-vous la démarche d’investissement responsable de BNP Paribas Cardif ?

Bertrand Bussière : Notre démarche d’investisseur responsable est basée sur une approche éprouvée, en place depuis une quinzaine d’années chez BNP Paribas Cardif. Elle a été mise en œuvre progressivement pour devenir maintenant très robuste, et elle intègre les évolutions réglementaires au fil de l’eau. Son principe est simple : il s’agit de sélectionner soigneusement les investissements pour leur caractère responsable et d’appliquer par étapes, différentes exclusions afin de réduire l’univers d’investissement pour nos gérants.

Comment intégrez-vous les critères ESG dans le processus de gestion d’actifs et quel impact cela a-t-il sur la performance financière ?

Bertrand Bussière : L’intégration de ces critères est l’une des étapes les plus significatives de notre processus de réduction de l’univers d’investissement. Nous collectons via des fournisseurs externes le score ESG, l’analysons puis excluons les pays ou les entreprises qui n’auraient pas un score suffisant à nos yeux. Environ un tiers des actifs sont ainsi écartés au cours de l’une ou l’autre des étapes de notre processus. Le lien entre critère ESG et performance financière n’est pas directement démontrable sur une courte période ; mais ce qui est certain, c’est que privilégier des investissements aux meilleurs scores ESG permet de limiter les risques sur le long terme, donc d’améliorer leur performance, du fait de leur meilleure résilience face aux évolutions climatiques et sociétales. Générer un rendement pour nos assurés et minimiser les risques, c’est le cœur de notre métier d’investisseur sur le long terme.

Comment définir la notion d’investissement à impact positif ? Comment infuse-t-elle la stratégie d’investissement de BNP Paribas Cardif ?

Bertrand Bussière : En fin de processus de sélection de l’univers d’investissements, nous en catégorisons certains comme étant à impact positif. Cela veut dire qu’ils répondent à plusieurs critères, notamment celui de l’intentionnalité, c’est-à-dire la volonté affirmée de délivrer un impact positif. Cette intention doit être quantifiable et mesurable à l’aide d’indicateurs.

Alice Mignon : Nous avons par exemple investi dans des obligations vertes, qui permettent de financer des projets à forte valeur environnementale. Nous avons aussi récemment contribué au lancement de plusieurs fonds à impact avec le groupe BNP Paribas : un fonds de dette, le Climate Impact Infrastructure Debt Fund, qui contribue au financement d’infrastructures accompagnant la transition vers une économie bas carbone ; ou l’obligation sociale European Impact Bonds Fund 2, qui soutient l’innovation sociétale dans les territoires, comme le réemploi de déchets ou la création d’emplois pour des personnes vulnérables. Chez BNP Paribas Cardif, nous sommes particulièrement fiers d’avoir pris l’engagement fort d’allouer 1 milliard d’euros par an en moyenne à des investissements à impact positif entre 2019 et 2025. Rien qu’en 2023, 1,7 milliard a été investi !

Comment s’y retrouver dans cet univers complexe pour identifier un produit responsable ?

Alice Mignon : Depuis 2022, dans l’Union européenne, les clients sont désormais questionnés sur leurs préférences en matière de durabilité. Leurs conseillers doivent ensuite prendre en compte ces préférences ESG quand ils leur recommandent des investissements.

Bertrand Bussière : En parallèle, le règlement européen SFDR(2) impose une transparence en termes de durabilité aux gestionnaires qui commercialisent des produits financiers. Le texte établit une gradation pour catégoriser les produits d’investissement et toutes les informations publiées sont mises à la disposition de nos assurés.

Quels sont les avantages pour les épargnants à orienter leurs choix d’investissements vers des produits plus responsables ?

Alice Mignon : Cela permet aux épargnants de placer leur argent en accord avec leurs propres valeurs et d’associer fructification de leur patrimoine et impact positif. Avec nos produits d’assurance-vie ou de retraite, il leur est par exemple possible de soutenir des thématiques qui leur sont chères comme la protection de la biodiversité, le développement des énergies renouvelables, la lutte contre les inégalités ou contre la corruption. Le lien avec la tendance de fond d’une consommation plus responsable est évident : le porte-monnaie des consommateurs est un levier pour agir sur le monde, et aujourd’hui les épargnants voient de plus en plus l’épargne comme un produit auquel il faut donner du sens, par des choix responsables, pour financer une économie plus durable.

Bertrand Bussière : Cette appétence se retrouve également chez nos partenaires distributeurs, qui cherchent à proposer une offre qui réponde aux attentes spécifiques de leurs clients, et donc une offre mieux profilée en termes de durabilité. Ce critère constitue désormais un fort levier de différenciation sur le marché : depuis plusieurs années maintenant, deux tiers des conseillers en gestion de patrimoine (CGP) interrogés considèrent comme important le caractère responsable d’un fonds, et ont conscience de leur rôle à jouer en termes de pédagogie(3). Nos fonds en euros, proposés dans les contrats d’assurance-vie et d’épargne retraite de BNP Paribas Cardif en France, sont par exemple tous deux catégorisés en article 8 SFDR(4).

Alice Mignon : En France, nos assurés peuvent aussi s’appuyer sur différents labels indépendants comme les labels ISR, Greenfin ou Finansol pour identifier des supports d’investissement responsables (environ 1300 supports responsables proposés), et rechercher parmi eux ceux qui correspondent le mieux à leurs aspirations, en utilisant les filtres disponibles sur nos sites web.

Quels avantages à choisir BNP Paribas Cardif comme gestionnaire d’épargne responsable ?

Bertrand Bussière : Selon moi, l’un des premiers avantages est de bénéficier de la gestion responsable de nos fonds en euros : depuis plusieurs années nous avons progressivement orienté leurs portefeuilles vers des actifs décarbonés. En 2023, en France, 95% des investissements de nos fonds en euros ont fait l’objet d’analyse incluant des critères ESG. Notre offre d’unités de compte est également très diversifiée : en 2023, près de 42 % de nos 52 milliards d’euros en unités de compte bénéficiaient d’un label de développement durable externe et indépendant. Dans la prolongation de cet engagement, nous avons rejoint en 2021 la Net-Zero Asset Owner Alliance (NZAOA) avec 90 investisseurs institutionnels internationaux pour unir nos forces, nos méthodologies et nos idées. L’objectif est d’aligner nos portefeuilles d’investissement sur la trajectoire de neutralité carbone d’ici à 2050. Cela passe par des trajectoires de réduction des émissions carbone des actifs, par le ciblage des secteurs d’activité les plus carbonés à réduire en priorité et par des initiatives communes pour dialoguer avec certaines entreprises encore trop timides sur ces enjeux.

Alice Mignon : Nous cherchons continuellement à apporter de la valeur à nos partenaires et à leurs clients. Proposer des supports d’investissement responsables, c’est une vraie responsabilité que nous endossons pour protéger l’épargne de nos assurés sur le long terme. Par ailleurs, nous avons à cœur d’être reconnus comme un partenaire de confiance : il nous paraît essentiel d’accompagner nos distributeurs sur la façon de promouvoir les supports responsables auprès de leurs clients, en améliorant l’information et la transparence, pour leur permettre de faire des choix éclairés en matière de durabilité.

(1) « 75 % des Français déclarent que l’impact des placements sur l’environnement est un sujet important. » Source : OpinionWay pour Autorité des marchés financiers (AMF), juillet 2023.

(2) Sustainable Finance Disclosure Regulation.

(3) Baromètre annuel des conseillers en gestion de patrimoine (CGP), réalisé par Kantar et BNP Paribas Cardif.

(4) Au sens de la réglementation SFDR ; règlement (UE) 2019/2088 du Parlement européen et du Conseil européen du 27 novembre 2019 sur la publication d’informations en matière de durabilité dans le secteur des services financiers.