Chez BNP Paribas Cardif, nous proposons une grande diversité de métiers et de postes. Il existe en France et à l’international environ 400 métiers différents allant de la finance à l’actuariat, en passant par la RSE, les ressources humaines, l’informatique et la data-science… Mais saviez-vous que parmi ces métiers se trouvent également des Harmoniste de contenus, des Vigipirates dans le Cyberespace ou encore des Architectes des chiffres ?

Afin de valoriser la diversité de nos métiers et de démystifier le secteur de l’assurance, nous avons invité nos collaborateurs à présenter leur métier autrement et de façon surprenante.

Alpha s’est prêté au jeu ! Collaborateur BNP Paribas Cardif depuis 4 ans, il est arrivé en tant qu’intérimaire et est aujourd’hui responsable d’équipe Référentiels & Agréments. Et tout ça en un an et demi ! Son objectif est de transmettre à son tour tout son savoir-faire auprès de son équipe et ainsi les aider à développer leurs compétences. Mais quel est son #unexpectedjob… ?

« J’ai souvent des questions autour de mon métier et ce que je fais au quotidien. Et si je vous disais que je n’étais plus Responsable d’équipe Middle-Office financier, mais plutôt Milieu de terrain de l’épargne patrimoniale ?

En tant que responsable d’équipe chez BNP Paribas Cardif, je supervise la qualité et la fiabilité des données financières au sein d’une entité spécialisée dans l’épargne patrimoniale auprès des banques externes du Groupe BNP Paribas, tout en faisant évoluer mon équipe.

En d’autres termes, je suis garant de sécuriser le flux d’informations financières de la publication sur le marché jusque dans l’application dans les contrats des clients et j’assure également la gestion des offres et produits financiers dans les systèmes d’information. D’où Milieu de terrain de l’épargne patrimoniale. »

Découvrez le témoignage d’Alpha en vidéo :

Pour découvrir tous nos #unexpectedjobs, rendez-vous sur LinkedIn !

Découvrez en détails la campagne #Unexpectedjobs

Vous souhaitez nous rejoindre ? Découvrez nos offres

Pour aller plus loin

Flexible & Modular est l’un des 10 Innovation Ambassadors 2022, sélectionné parmi 86 projets, issus de 21 pays et 24 entités. Découvrez la façon dont BNP Paribas Cardif Colombie a développé un produit personnalisable englobant plus de 50 000 combinaisons possibles.

Pouvez-vous vous présenter brièvement ?

Mon nom est Henry Saenz et je suis Analytics Manager chez BNP Paribas Cardif Colombie. Je suis également membre de l’équipe en charge de la proposition de valeur.

Parlez-nous de votre projet : de quoi s’agit-il, et comment a-t-il vu le jour ?

Il est bien souvent très difficile de sortir des sentiers battus dans un secteur traditionnel comme celui de l’assurance. BNP Paribas Cardif Colombie a créé un environnement unique propice à l’innovation dans tous les domaines. Les produits sont bien entendu concernés eux aussi. Notre philosophie consiste à établir un parcours client unique et personnalisé pour chaque client final. Dans cette optique, une équipe interdisciplinaire spéciale regroupant des professionnels de l’actuariat, de l’analyse, de l’écosystème et de l’expérience client a été mise en place, avec pour objectif un défi inédit : créer un produit avec une couverture, une valeur assurée, des services digitaux et une expérience client sur la base d’une compréhension globale de 100% des clients finaux de la banque.

La première étape a consisté à analyser et à comprendre les données de tous ces clients. Les données ont toujours constitué un levier stratégique spécial pour BNP Paribas Cardif Colombie. Nous avons étudié toutes les dimensions des données et de la répartition des clients en fonction de variables telles que l’âge, le revenu, le nombre de personnes dans un foyer , les segments bancaires, et ainsi de suite. Nous en avons conclu que les valeurs assurées et les primes doivent se décliner dans une fourchette très large pour répondre aux besoins de tous les clients en termes de protection. Les équipes de l’actuariat ont accompli un travail remarquable et ont élaboré une offre solide et cohérente, adaptée à toutes les combinaisons possibles du produit.

Après avoir mis au point toutes les options de couverture et de valeurs assurées, l’équipe a créé des services digitaux. Déterminés par toutes les combinaisons du produit, leur rôle était de compléter et concrétiser ces combinaisons. Le principe était le suivant : « plus de protection = plus de services ». En d’autres termes, chaque fois que le client ajoute une couverture ou augmente la valeur assurée, il peut aussi ajouter un service digital qui est déterminé par ses centres d’intérêt et ses préférences.

L’étape finale a consisté à créer un produit flexible et modulaire, englobant environ 50 000 combinaisons possibles de couvertures, de valeurs assurées et de services digitaux.

Il va de soi qu’il est loin d’être aisé de proposer ou de vendre un produit décliné dans plus de 50 000 combinaisons. Un module de vente spécial a par conséquent été créé par l’équipe Expérience client. Il permet de proposer 3 combinaisons optimales, sélectionnées parmi les 50 000 existantes, sur la base de modèles de propension obtenus avec les mêmes données que celles utilisées pour créer le produit. L’offre bénéficie d’une campagne spéciale dès le stade de sa pré-vente, à laquelle viennent s’ajouter ensuite tous les outils de l’après-vente : accueil digital en ligne, activation de l’écosystème, fidélisation proactive et enfin processus de réclamation. Ce parcours spécial a été conçu par l’équipe de l’Expérience client.

Pour résumer cette initiative, BNP Paribas Cardif Colombie identifie des opportunités de création de produits flexibles et modulaires. L’objectif est d’offrir au client final la combinaison exacte en termes de couverture, de valeur assurée et de services dont il a besoin. Il ne s’agit plus d’une vente traditionnelle, mais d’une vente entièrement consultative, avec une expérience qui s’appuie sur les données et les analyses.

Quel conseil donneriez-vous à des collaborateurs qui voudraient eux aussi innover ?

Je leur dirais qu’ils doivent se débarrasser de tous les paradigmes traditionnels possibles en se basant sur les besoins du client final, et qu’ils doivent être à l’écoute des idées de chaque membre de leur équipe pour éviter les biais. J’ajouterais qu’ils ne doivent pas avoir peur d’expérimenter. Ils ne doivent pas attendre de solution parfaite : la meilleure façon de réussir est de faire preuve de résilience face aux petits échecs.

Pour aller plus loin

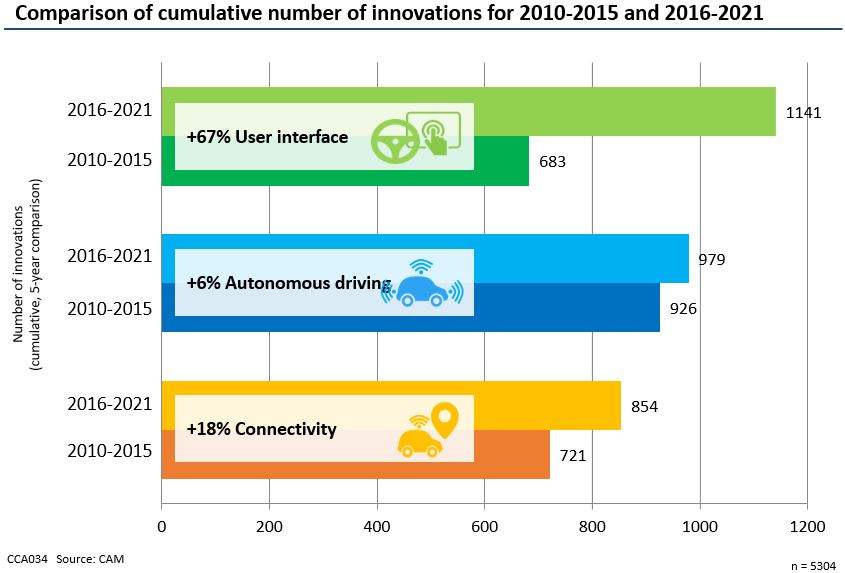

Le Center of Automotive Management (CAM) a réalisé une étude pour BNP Paribas Cardif afin d’analyser la transformation qui s’opère dans la mobilité automobile et les innovations en développement. Cette étude porte sur les véhicules électriques, la conduite autonome, l’interconnectivité et les services de mobilité.

En 10 ans d’innovations automobiles, menées de front par les 28 principaux constructeurs automobiles, ont émergé des tendances nettes sur le marché des voitures connectées. Dans le monde, les fabricants ont ainsi développé 3 000 innovations entre 2016 et 2021 dans les trois sous-domaines suivants : interface utilisateur, conduite autonome et connectivité. Depuis 2015, la part belle est faite aux innovations des interfaces utilisateurs. Le nombre d’innovations touchant aux concepts de commande et d’affichage s’élèvent à 1 141 entre les deux périodes, soit une hausse de 67 %. Les constructeurs passent donc d’une approche hardware, où les clients achètent des fonctionnalités intégrées, à une orientation software et services : le hardware du véhicule est de plus en plus configuré pour permettre au client de bénéficier de nouvelles options et fonctions « on demand » intégrées au moyen de mises à jour personnalisées de logiciels par liaison radio (ou OTA pour over the air). De nouvelles interfaces utilisateurs, commandées par des algorithmes d’IA de plus en plus performants, sont développées en vue d’offrir un large écosystème digital de services dans l’habitacle.

En pleine tendance haussière, la croissance du marché de l’e-mobilité est la plus importante dans le domaine de la propulsion des véhicules de tourisme. Une tendance qui, à rebours de la pandémie et de la pénurie de puces électroniques, ne cesse d’accélérer sur les plus gros marchés. La catégorie des véhicules électriques inclut les véhicules fonctionnant uniquement sur batterie électrique et les hybrides rechargeables. Dans un contexte particulièrement favorable à leur adoption par le public, avec des gammes de plus en plus étendues et la mise en place d’aides financières dans les régions stratégiques, le nombre d’immatriculations de véhicules électriques connaît une très forte hausse.

Au premier semestre 2022, la Chine était toujours en tête du marché des solutions de transport 100 % électrique. Le nombre de véhicules électriques nouvellement immatriculés a quadruplé depuis 2021, passant de 0,6 million à 2 millions.

De même, sur le marché européen les ventes sont en augmentation : près de 0,6 million de véhicules électriques se sont vendus au premier semestre 2022, et ce en dépit du ralentissement global du marché des véhicules particuliers. Au total, les véhicules électriques ont gagné 12 % de part de marché, soit 4 points de pourcentage, pendant la première moitié de 2021. Si cette tendance positive ne se dément pas, encouragée par les aides à l’acquisition et autres avantages fiscaux mis en place dans de nombreux pays européens, ainsi que par le large choix qui s’offre aux acheteurs, elle ralentit toutefois légèrement du fait de la pénurie des stocks.

Aux États-Unis, l’immatriculation de nouveaux véhicules électriques connaît une croissance fulgurante, devant la Chine et l’Europe, à raison de 474 000 unités environ.

Conséquence de la course à l’innovation technologique au sein des voitures connectées, les écosystèmes digitaux vont s’imposer à l’avenir comme des services incontournables. Autant de tendances qui se distinguent déjà nettement chez les principaux constructeurs automobiles. Pour ces derniers, les services connectés représentent en effet un potentiel commercial prometteur.

On estime que le marché mondial des services connectés totalisera plus de 200 millions d’euros en 2030. Une occasion pour les fabricants de sécuriser un revenu supplémentaire, en créant un écosystème de services qui fidélise le client à leur marque. Toutefois, d’autres concurrents ne sont pas en reste en matière d’écosystèmes de services digitaux. C’est notamment le cas des grands acteurs du big data, comme Alphabet (Google), Apple, Tencent ou encore Alibaba en Chine.

Pour les constructeurs automobiles, ces services connectés promettent de générer des revenus confortables à l’avenir. Aux cinq cas d’étude examinés (autoroute, ville, e-commerce et divertissement in-car, véhicule-réseau) sont d’ailleurs susceptibles de s’ajouter d’autres éléments, ce qui aurait pour effet d’accroître le volume du marché. En fin de compte, l’avenir de l’automobile est celui des services indépendants de la voiture, souscrits par les clients et accessibles au moyen d’un identifiant cloud. Une simplification de l’expérience pour les clients, qui peuvent utiliser les services souscrits sur n’importe quel hardware (dans toutes les voitures), de la même façon que des services tels que Netflix s’utilisent sur plusieurs appareils.

Pour aller plus loin

La loi Eckert est venue compléter le dispositif législatif existant et concerne les comptes bancaires inactifs et les contrats d’assurance-vie en déshérence (contrats qui ne font pas l’objet d’une demande de versement de prestation ou du capital). Elle a pour objectif de protéger les intérêts des clients en facilitant la recherche de bénéficiaires de contrats d’assurance-vie et en accélérant le règlement des capitaux. Initiée en novembre 2013 par Christian Eckert, secrétaire d’Etat au Budget, elle est entrée en vigueur au 1er janvier 2016.

Quelles sont les principales mesures de cette loi ?

La revalorisation post-mortem du capital garanti

La loi prévoit une revalorisation du capital garanti, à un taux minimum fixé par décret. Cette revalorisation intervient désormais à compter de la date du décès de l’assuré et jusqu’à la date de réception des pièces nécessaires au règlement ou le cas échéant jusqu’au dépôt du capital à la Caisse des dépôts et Consignations.

Délai et modalités relatives aux pièces nécessaires au paiement de la prestation

Depuis le 1er janvier 2016, la loi introduit de nouvelles dispositions pour favoriser le règlement rapide des contrats. L’assureur doit demander au bénéficiaire de fournir les pièces nécessaires au règlement dans un délai de 15 jours à compter de la réception de l’avis de décès et de la prise de connaissance des coordonnées du bénéficiaire.A réception de l’ensemble de ces pièces justificatives, l’assureur dispose d’un délai d’un mois pour effectuer le paiement de la prestation. Dans le cas où l’assureur ne respecte pas ce délai de paiement, la loi prévoit des pénalités de retard.

L’obligation de consultation annuelle du RNIPP étendue

Depuis 2007, les compagnies d’assurance doivent consulter annuellement les données figurant sur le Registre National d’Identification des Personnes Physiques (RNIPP) afin de s’informer du décès éventuel de leurs assurés. En cas de décès du titulaire du contrat, les assureurs doivent rechercher activement les bénéficiaires du contrat afin de leur verser les capitaux qui leur reviennent.Désormais, chaque année, ces établissements doivent rendre public un certain nombre d’informations concernant les recherches effectuées au cours de l’année (l’encours des contrats concernés, les sommes versées suite à ces démarches, etc.).D’autre part, les notaires peuvent, lors d’une succession et dans certaines conditions, demander à l’administration fiscale communication des informations figurant sur le fichier Ficovie, qui recense les contrats d’assurance vie et contrats de capitalisation souscrits. Le patrimoine de leur client décédé peut ainsi être mieux identifié. Ce fichier est mis en place depuis 2016.

Transfert à la Caisse des Dépôts et Consignations des capitaux en déshérence

A l’issue d’un délai de 10 ans à compter de la date de connaissance du décès du titulaire du contrat ou du terme du contrat, les sommes dues au titre des contrats d’assurance-vie et de capitalisation, doivent être transférées à la Caisse des Dépôts et Consignations (CDC). La Caisse des Dépôts et Consignations est chargée, quant à elle, d’organiser la publication de l’identité des souscripteurs des contrats dont les sommes lui ont été transférées, afin de faciliter la recherche des contrats non réglés et de protéger le droit des épargnants et bénéficiaires.Dans le cas où ces montants demeurent non réclamés par leurs titulaires ou par leurs ayants droit (bénéficiaires), à l’issue d’un délai de 20 ans à compter de la date de leur dépôt à la CDC, elles sont définitivement acquises à l’État.

Publication annuelle du bilan prévu par la Loi Eckert

L’arrêté du 24 juin 2016 publié au journal officiel de la République française le 9 juillet 2016 s’inscrit dans la mise en œuvre de la loi « Eckert ». Désormais aux termes de ce texte, les assureurs et les mutuelles ont notamment l’obligation de publier « annuellement sur [leur] site internet (…) ou sur tout support durable dans un délai de 90 jours ouvrables à compter du 1er janvier de chaque année », leur bilan de la mise en œuvre de la loi Eckert.

Pour accéder à notre bilan 2024 prévu par la loi Eckert pour Cardif Assurance Vie cliquez ici.

Pour accéder à notre bilan 2024 prévu par la loi Eckert pour Cardif Retraite cliquez ici.

Informations réglementaires

Retrouvez ici conformément aux exigences de la loi PACTE, les taux moyens nets servis du fonds en euros sur les différents contrats commercialisés par Cardif Assurance Vie

Bon à savoir :

Au moment de la souscription de vos contrats, il est important d’être rigoureux et précis sur les informations que vous communiquez vous concernant : nom, prénoms, date et lieu de naissance, adresse etc.Il en est de même pour la rédaction de la clause bénéficiaire.

Veillez à être le plus clair et le plus précis possible dans la désignation de vos bénéficiaires afin que l’assureur puisse les retrouver facilement.

Pour aller plus loin

Pix protection, pionnier de la couverture d’assurance du service de paiement Pix au Brésil

Pix Protection est l’un des 10 Innovation Ambassadors 2022, sélectionné parmi 86 projets, issus de 21 pays et 24 entités. Découvrez la façon dont BNP Paribas Cardif Brésil a agi pour fournir une couverture assurance à un service de paiement P2P en plein essor.

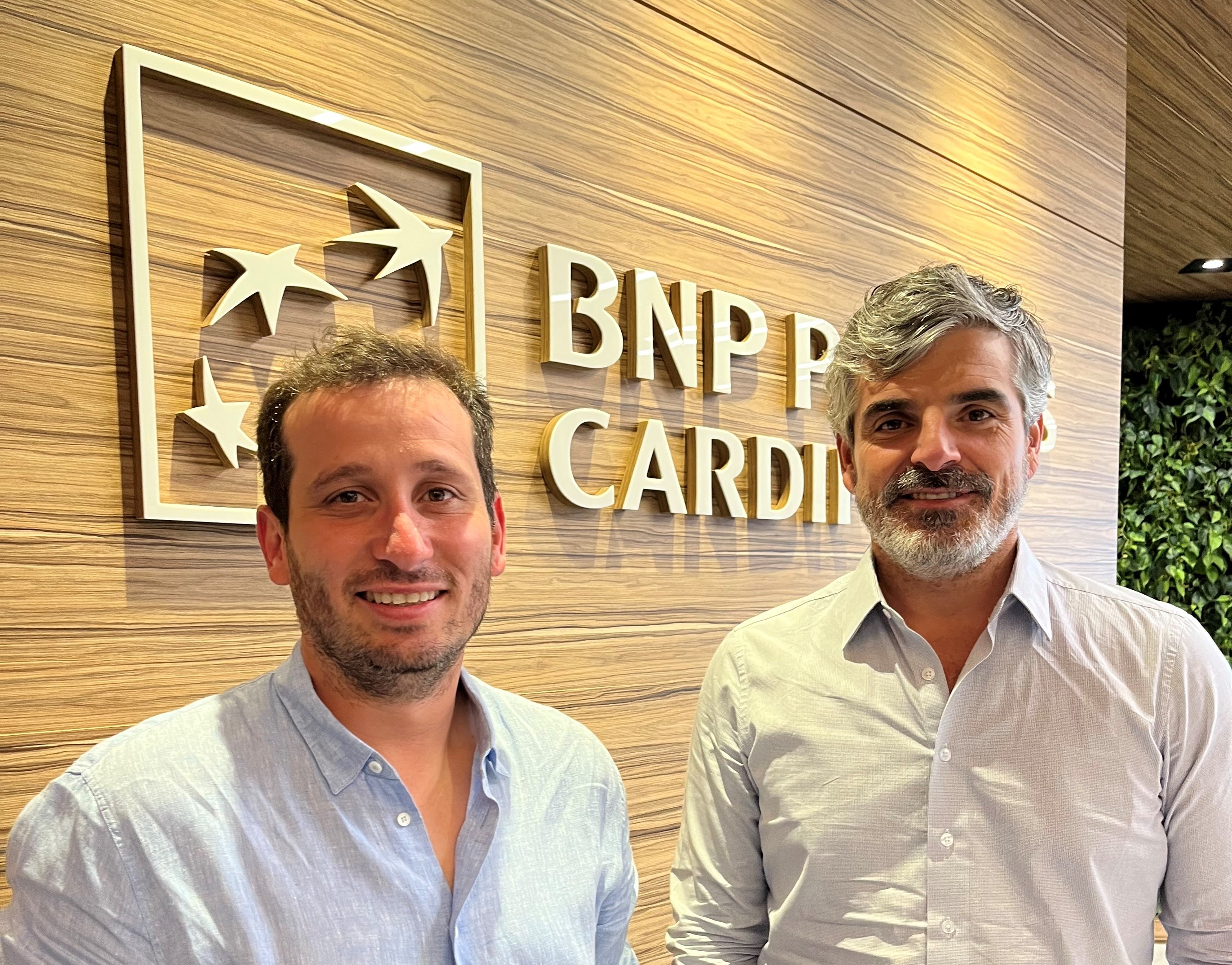

Pouvez-vous vous présenter ?

Mon nom est Daniel Hortence Fernances (à gauche sur la photo). Je travaille chez BNP Paribas Cardif au Brésil, dans le département « Retail and New Industries » sous la direction de Thiago Machado (à droite sur la photo). Actuellement, je crée et mets en place des projets qui nous aideront à améliorer le taux d’attachement grâce aux distributeurs. Plus récemment, j’ai pris en charge le lancement de notre premier partenariat avec un opérateur de télécommunications au Brésil.

Parlez-nous de votre projet : de quoi s’agit-il, et comment a-t-il vu le jour ?

Selon les données officielles, PIX est, depuis février 2022, le mode de paiement le plus utilisé au Brésil. Lancé en septembre 2020, à l’initiative du gouvernement brésilien, Pix permet aux brésiliens d’échanger de l’argent en peer-to-peer de façon innovante. Il a surpassé toutes les autres méthodes de paiement P2P à une vitesse inimaginable. Ce changement tout aussi radical que rapide a entraîné de nouveaux challenges pour l’industrie financière, notamment pour le secteur de l’assurance.

Au milieu de tous ces mouvements de marché, BNP Paribas Cardif s’est trouvée à la bonne place pour lancer le bon partenariat : Mercado Pago, filiale de la banque Mercado Libre et n°3 du classement brésilien des banques digitales, avec plus de 40 millions de clients.

« En 2021, je me souviens que nous étions en train de mettre en place notre offre standard de Prévoyance et d’assurance individuelle, quand nous avons compris que le marché attendait plus que cela. PIX, à ce moment-là, n’en n’était encore qu’à ses débuts. Conclure notre premier partenariat avec une banque digitale au Brésil constituait déjà un enjeu énorme. Pour fournir la réponse adéquate à cette nouvelle donne, nous courrions le risque de rester embourbés dans les problématiques technologiques qu’entraînent ce type de projets. » déclare Thiago Machado, Directeur de la branche Retail and New Industries de BNP Paribas Cardif Brésil

Afin de se tenir informé des dernières tendances, l’équipe de BNP Paribas Cardif Brésil est constamment en contact avec les acteurs clés de l’industrie de l’innovation (forums, incubateurs, entreprises de capital de risques, entrepreneurs) et il apparut de plus en plus clairement que le marché traditionnel de l’assurance et de la prévoyance était sur le point de changer. « Pix n’était pas encore le succès phénoménal qu’elle est aujourd’hui, mais l’engouement que nous avons détecté au cours de nos échanges avec Mercado Pago, ainsi que la croissance importante du nombre d’adoptions nous a poussé à accélérer. » déclare Thiago Machado

En octobre 2021, Mercado Pago et BNP Paribas Cardif ont été des précurseurs sur le marché brésilien, en lançant ce qui s’appelle désormais « Pix Insurance », une assurance qui couvre les transactions ou les retraits de liquide effectués sous contrainte. Cela correspondait à la mission de notre entreprise, qui est de rendre l’assurance plus accessible dans un monde en perpétuelle évolution, et représentait une première incursion dans cette nouvelle industrie bancaire numérique au Brésil.

Personnellement, je suis heureux d’avoir pu être impliqué dans Pix Protection dès mes premiers jours chez Cardif. Il s’agissait de créer une assurance répondant à la nouvelle réalité d’un marché brésilien en plein bouleversement, avec des transactions numériques plus accessibles et meilleur marché. J’aimerais souligner le fait qu’en étant précurseur avec Pix Protection, BNP Paribas Cardif a renforcé sa position de leader au Brésil. Le faire avec l’une des fintech les plus puissantes du marché (MeLi/Mercado Pago) a rendu cette réussite plus éclatante encore.

Qu’est-ce qui vous a le plus surpris ou marqué dans ce projet ?

Pour être honnête, j’ai été surpris par l’impact de nos contacts avec des innovateurs de premier plan. Nourrir ces conversations à un rythme soutenu a été fondamental pour nous permettre de percevoir plus rapidement que nos concurrents que quelque chose d’énorme était en train de se produire dans notre industrie. Il était temps pour les assureurs d’aller de l’avant et de fournir un produit qui permettrait de répondre aux besoins d’un tout nouvel environnement.

Quel conseil donneriez-vous à des collaborateurs qui voudraient eux aussi innover ?

En lien avec ce que j’ai dit avant, mon conseil serait une citation de Steve Jobs que j’ai entendue pendant une cérémonie de remise de diplôme à Standford : « Stay Hungry, Stay Foolish », ce qu’on peut traduire par « Soyez insatiables, restez fous ». Sans cela, nous n’aurions jamais eu une longueur d’avance sur le marché. Et pour conclure, Thiago, mon supérieur, et moi-même pensons qu’il est important de toujours adopter une démarche positive, car en cédant au traditionalisme, on peut passer à côté de l’opportunité d’innover et de créer de nouveaux (et meilleurs) standards de marché.

Pour aller plus loin

Ce podcast a été diffusé le : 25/10/2021

Beaucoup privilégient l’achat d’un téléphone neuf, par crainte que son équivalent de seconde main ne tombe en panne plus rapidement, que sa batterie dure moins longtemps ou que la garantie soit insuffisante.

BNP Paribas Cardif et la PME Sofi Groupe se sont associés pour développer Smarty+, une app qui rend l’assurance plus accessible aux acheteurs de téléphones reconditionnés. Hayat Ouraghi de BNP Paribas Cardif et Jean-Christophe Estroude, Président de Sofi Groupe, nous racontent ce partenariat.

Pourquoi BNP Paribas Cardif et Sofi Groupe ont choisi de travailler ensemble sur une garantie produits reconditionnés ?

Jean-Christophe Estroude : 80 % de l’impact environnemental d’un smartphone résulte de sa fabrication. Plus de 70 matériaux différents sont utilisés pendant ce processus, ce qui accélère la raréfaction des ressources et génère de la pollution. Malheureusement, un consommateur préfère souvent acheter un téléphone neuf plutôt que de faire réparer le sien. Le reconditionnement d’un produit permet pourtant d’éviter le rejet de 52 kilos de CO2 et l’extraction de 60 kilos de matières premières. Le prix d’achat d’un iPhone (Apple) ou d’un Galaxy (Samsung) d’occasion ou reconditionné est également 30 à 50 % inférieur à celui d’un neuf. Face à ce constat, notre entreprise s’est spécialisée dans le reconditionnement de téléphones et de tablettes et a développé ses propres technologies. Une fois l’étape du reconditionnement terminée, la vente de nos produits s’effectue sous la marque Smaaart via différents canaux, tels que la grande distribution et notre boutique en ligne. Cette expertise a intéressé BNP Paribas Cardif.

Hayat Ouraghi : Historiquement, nous n’assurions que les téléphones neufs chez BNP Paribas Cardif. Notre ambition était d’étendre cette couverture aux produits d’occasion. Nous avons à la fois constaté une demande croissante des consommateurs pour l’achat de smartphones de seconde main, mais aussi des réticences, notamment des craintes quant à l’état du produit. En tant qu’assureur, nous souhaitions y apporter une réponse, tout en nous prémunissant du risque de fraude. Pour cela, nous devions être en mesure de diagnostiquer à distance les appareils pour nous assurer qu’ils n’étaient pas endommagés. En cas de dommage pré-existant, le client ne peut souscrire notre garantie appareil reconditionné. Mais si le téléphone est en bon état, il peut tout à fait être assuré. Pour le savoir, nous avions besoin d’une solution de diagnostic efficace. L’expertise de Sofi Groupe m’est apparue intéressante. Nous sommes convaincus que cette garantie appareil reconditionné peut contribuer à l’allongement du cycle de vie des téléphones couverts, tout en permettant à nos clients de réduire leur empreinte carbone.

Vous avez ainsi travaillé ensemble pour développer une application de diagnostic pour appareil reconditionné intitulée Smarty+. De quoi s’agit-il ?

Hayat Ouraghi : Nous avons effectivement travaillé pour créer cette application qui permet de diagnostiquer un téléphone d’occasion à distance afin de s’assurer de son bon fonctionnement. Lorsque j’ai visité l’unité de production de Sofi Groupe, j’ai découvert leur outil industriel basé sur une technologie capable d’effectuer des diagnostics des appareils entrants et sortants de l’usine. Nous avons décidé de nous en inspirer et d’embarquer cette technologie dans une application simple d’utilisation et téléchargeable sur smartphone. Pas à pas, le client peut réaliser un diagnostic complet de son appareil d’occasion en suivant les indications. Il va par exemple tester l’écran tactile à l’aide de son doigt, vérifier le bon fonctionnement des capteurs et du Wifi ou encore contrôler la batterie. En cas de conformité et d’absence de dommages, il peut souscrire notre assurance et bénéficier de nos garanties pour son téléphone reconditionné. Il peut aussi générer un certificat de diagnostic disposant d’une valeur légale. Ce document se révèlera très utile en cas de vente de l’appareil au bout de quelques années, puisqu’il apporte une sécurité et une garantie au prochain acheteur.

Que retenez-vous de cette collaboration ?

Hayat Ouraghi : Sofi Groupe dispose d’une identité forte en matière de RSE et de valeurs en ligne avec celles de BNP Paribas Cardif.

Cette aventure humaine fait écho à mes valeurs personnelles et à celles de BNP Paribas Cardif. Je suis donc ravie de cette collaboration.

Jean-Christophe Estroude : La reconnaissance d’un grand groupe comme BNP Paribas Cardif est importante et valorisante. Nous avons travaillé ensemble en mode agile, ce qui nous a permis d’apprendre énormément. C’est une fierté d’avoir pu accompagner un groupe comme BNP Paribas Cardif pour concevoir un produit innovant répondant à une vraie demande du marché.

Pour aller plus loin

En France, un peu moins d’un tiers des entreprises ont été créées par des femmes en 2022.1

En général, celles-ci hésitent plus que les hommes à se lancer dans l’entreprenariat. Clémentine Piazza a fait le choix de prendre part à l’aventure. Découvrez le parcours de la fondatrice de inmemori, une entreprise soutenue par le fond C.développement de BNP Paribas Cardif.

Clémentine Piazza, vous êtes la fondatrice de inmemori, société en développement. Pour nous permettre de mieux vous connaître, pouvez-vous nous en dire plus sur votre parcours ?

J’ai démarré ma carrière chez Unibail-Rodamco-Westfield, le leader mondial de l’immobilier commercial, après mes études à HEC. J’y ai occupé plusieurs fonctions qui m’ont amenée à devenir la plus jeune directrice marketing d’un groupe du CAC 40.

Racontez-nous comment vous avez eu envie de vous lancer dans l’aventure entrepreneuriale et comment inmemori est née ?

J’ai toujours su que je voulais devenir entrepreneure pour contribuer activement à une société plus solidaire.

L’une de mes amies a été frappée par la perte d’un proche et je l’ai soutenue pendant cette période très difficile. J’ai alors été choquée par la charge opérationnelle et le stress liés à l’organisation des obsèques.

C’est pour cela que j’ai créé inmemori, un service d’hommage en ligne et une maison de pompes funèbres dont la mission est de soulager les familles en deuil et de réaliser pour elles des obsèques signifiantes et apaisantes.

Quelle est votre plus belle victoire dans votre parcours entrepreneurial ?

Mon équipe tellement engagée ! Je pense tout particulièrement à l’équipe des accompagnants qui organisent les obsèques pour nos familles. Leur force et leur courage émotionnel font mon admiration. Les familles qui croisent leur chemin sont infiniment reconnaissantes de leur soutien, leur professionnalisme et leur humanité.

Quels sont les challenges auxquels vous avez été confrontée ?

Être une femme est un immense atout dans notre métier car l’écoute et l’empathie sont au cœur de l’accompagnement des familles. Bien sûr, beaucoup d’hommes partagent aussi ces talents. La preuve, la parité est respectée dans chacun de nos métiers et elle est la clé de notre performance.

Qu’est-ce que l’entrepreneuriat a changé dans votre vie ?

Depuis la création de inmemori, je suis portée quotidiennement par sa mission et consacrer toute mon énergie à faciliter la discussion autour du deuil est une immense source d’épanouissement. Je me sens tout simplement à ma place et mobilisée quotidiennement pour aider nos familles.

D’après vous, quelles actions aideraient les femmes à se lancer dans la création de leur entreprise et quels conseils souhaiteriez-vous leur apporter pour se lancer ?

Je pense que chaque leader pourrait consacrer 10% de son temps à conseiller les dirigeants et dirigeantes de demain. La remise en question, le challenge et les conseils sont les meilleurs alliés sur le chemin de l’entreprenariat et, de ce fait, écouter en permanence ses usagers, les comprendre, les aimer permet de vraiment répondre à leurs besoins.

1Les femmes, créatrices de 32,3 % des entreprises en 2021, Coaching (lesechos.fr)

Pour aller plus loin

Parce qu’à l’échelle mondiale, le nombre de cas d’obésité a presque triplé depuis 1975, BNP Paribas Cardif se mobilise pour la prévention du surpoids et de l’obésité et des complications et risques associés. Depuis 2021, l’assureur a ainsi lancé un dispositif international reposant sur deux piliers majeurs :

- Le financement de la recherche, avec un groupe international de médecins et de chercheurs experts en nutrition,

- Le soutien à plusieurs associations dans le monde, dédiées à la prévention du surpoids et de l’obésité des plus jeunes.

En 2020, 71 millions d’enfants (soit 11% des enfants) entre cinq et neuf ans dans le monde étaient concernés par le surpoids ou l’obésité1. Plus largement, selon l’Institut national de santé et de la recherche médicale2, près d’un Français adulte sur deux serait en situation d’obésité ou de surpoids. La pandémie de Covid-19, en révélant que les personnes atteintes de surpoids et d’obésité étaient plus à risque de développer une forme sévère de la maladie, a renforcé la conviction de BNP Paribas Cardif de l’importance et de l’urgence à agir. Au-delà de la Covid-19, l’obésité est un facteur aggravant de nombreuses maladies, mis en cause dans plus de 5 millions de décès prématurés chaque année3.

La recherche et la prévention au cœur du dispositif

Pour améliorer le dépistage et l’efficacité de la prévention de l’obésité, BNP Paribas Cardif a choisi de soutenir la recherche scientifique. Placé sous l’égide du CHU de Rouen et de la Fondation Charles Nicolle Normandie4, en France, ce partenariat est porté par le professeur Pierre Déchelotte, médecin et expert international en nutrition.

Le soutien de BNP Paribas Cardif permet aussi de mettre en place le financement de recherches en Europe et en Amérique latine, pour le dépistage et la prévention des facteurs de risque d’obésité, notamment les troubles du comportement alimentaire. BNP Paribas Cardif, en lien avec un comité scientifique, assure la cohérence de toutes les actions menées pour améliorer le dépistage et la prévention de l’obésité.

Des partenariats avec de nombreuses associations dans le monde pour éduquer enfants et familles

En France, l’assureur soutient La Tablée des Chefs dont la mission consiste notamment à concevoir des programmes d’éducation culinaire et de sensibilisation à une alimentation saine, dans des collèges en réseau d’éducation prioritaire et des maisons d’enfants à caractère social. En 2022, une cinquantaine de collaborateurs de BNP Paribas Cardif se sont portés volontaires pour participer à des ateliers se déroulant sur une année scolaire. Grâce à ce partenariat, plus de 9 000 personnes ont ainsi été sensibilisées sur le terrain et via les réseaux sociaux et 2 000 enfants et familles ont pu être accompagnés directement.

En Amérique latine (Brésil, Chili, Colombie, Mexique et Pérou), l’assureur a noué un partenariat avec l’UNICEF , le Fonds des Nations Unies pour l’enfance, afin de soutenir des programmes de recherche, de prévention et de sensibilisation contre l’obésité et le surpoids infantiles. Avec l’appui de BNP Paribas Cardif, l’UNICEF5 a mis en place en 2022 des activités de prévention contre le surpoids infantile pour plus de 50 000 enfants et adolescents, ainsi que leurs familles et communautés. Ces actions sont appelées à s’étendre à un plus grand nombre d’enfants dès 2023.

En Espagne et au Portugal, BNP Paribas Cardif s’est associé à la Fondation Gasol, qui cherche à combattre l’obésité infantile en mettant à l’honneur les habitudes alimentaires saines auprès des enfants et des familles, et en donnant aux jeunes les moyens de s’épanouir. En 2022, le programme a permis de sensibiliser 50 000 personnes dont 5 000 enfants et familles directement accompagnés.

L’assureur est également partenaire de plusieurs associations dans différents pays d’Europe : en Allemagne, au Luxembourg et en Italie. Via ce soutien, BNP Paribas Cardif entend développer des approches préventives sur l’obésité et souhaite apporter des réponses concrètes, sur le terrain, face à la prévalence grandissante du surpoids et de l’obésité.

Au total, en 2022, le programme pour la prévention du surpoids et de l’obésité de BNP Paribas Cardif et l’engagement des collaborateurs bénévoles ont permis de sensibiliser 1,2 million de personnes dans 12 pays, dont 500 000 enfants et familles qui ont bénéficié d’activités d’accompagnement.

1 Source: Atlas de l’obésité 2022

2 https://www.inserm.fr/

3 Source: WORLD IN DATA

4 Fondation reconnue d’utilité publique, la Fondation Charles Nicolle Normandie permet au CHU de Rouen et aux hôpitaux de la région de recevoir

dons et subventions pour l’achat de matériel innovant, la recherche médicale et des actions de prévention et de formation dans le domaine de la

santé.

5 L’Unicef ne cautionne aucune entreprise, marque, produit ou service.

A lire aussi

Buyer’s protection est l’un des 10 Innovation Ambassadors 2022, sélectionnés parmi 86 initiatives dans 21 pays et 24 entités. Découvrez comment Guido Wassink et ses équipes ont répondu à un besoin clé sur le marché immobilier, pour des enchères plus sûres et efficaces.

Présentez-vous brièvement :

Je suis Guido Wassink, responsable des ventes de BNP Paribas Cardif Pays-Bas. J’y travaille depuis la création de l’entité aux Pays-Bas, il y a un peu plus de 25 ans. À mon poste actuel, j’ai la responsabilité de l’équipe de vente, et je suis constamment à la recherche de nouvelles opportunités sur le marché.

Présentez votre projet : son objectif principal, son contenu, sa genèse et son intérêt pour BNP Paribas Cardif.

Le marché de l’immobilier néerlandais compte actuellement plus d’acquéreurs que de biens disponibles. Cela signifie qu’une seule maison fait l’objet de plusieurs offres. Les acheteurs potentiels recherchent la maison de leur rêve, et sont prêts pour cela a considérablement surenchérir, omettant même les conditions de financement de leur projet. Dans la plupart des cas, ils ne sont pas certains que le prêt leur sera effectivement accordé. Grâce à la nouvelle protection des acheteurs, ces derniers peuvent désormais enchérir de façon sécurisée et responsable lorsqu’ils ont trouvé leur coup de cœur.

Le fait d’anticiper la faisabilité et l’accessibilité financière dans le cadre du processus de prêt, permet aux clients de connaître à l’avance le montant raisonnable de leur enchère sur la maison. Nous évitons ainsi les enchères irresponsables.

Et si l’offre est acceptée ? L’offre Suretyship est alors fournie sous quelques jours. Et si le prêt immobilier est refusé au client ? Nous remboursons alors le montant garanti. Grâce à l’emploi pertinent de nombreuses données, nous augmentons les chances de réussite du client au moment de l’offre d’achat. La protection des acheteurs garantit une enchère responsable et couverte par une assurance.

Cette proposition unique vise à renforcer la collaboration avec nos différents partenaires de premier plan et ouvre la voie à de nouveaux partenariats qui nous étaient jusque-là inaccessibles.

Qu’avez-vous trouvé de plus étonnant ou de plus surprenant au cours de ce projet ?

Nous sommes les premiers, et encore les seuls à proposer cette couverture sur le marché. Nous ne pouvions donc prédire la valeur ajoutée pour le client au cours du processus d’achat.

Sur une moyenne de 6 personnes sur 10 qui placent une enchère sur une maison, la protection d’achat garantit un taux de succès de 45 %. Ce chiffre dépasse toutes nos attentes.

Quel conseil donneriez-vous aux collaborateurs qui veulent également innover ?

À mes yeux, l’innovation et la persévérance sont de mise. Il suffit de se lancer, et cela a toujours été ma devise. Ce serait donc mon conseil : croyez en vos projets et poussez les autres à en faire de même.

Pour aller plus loin

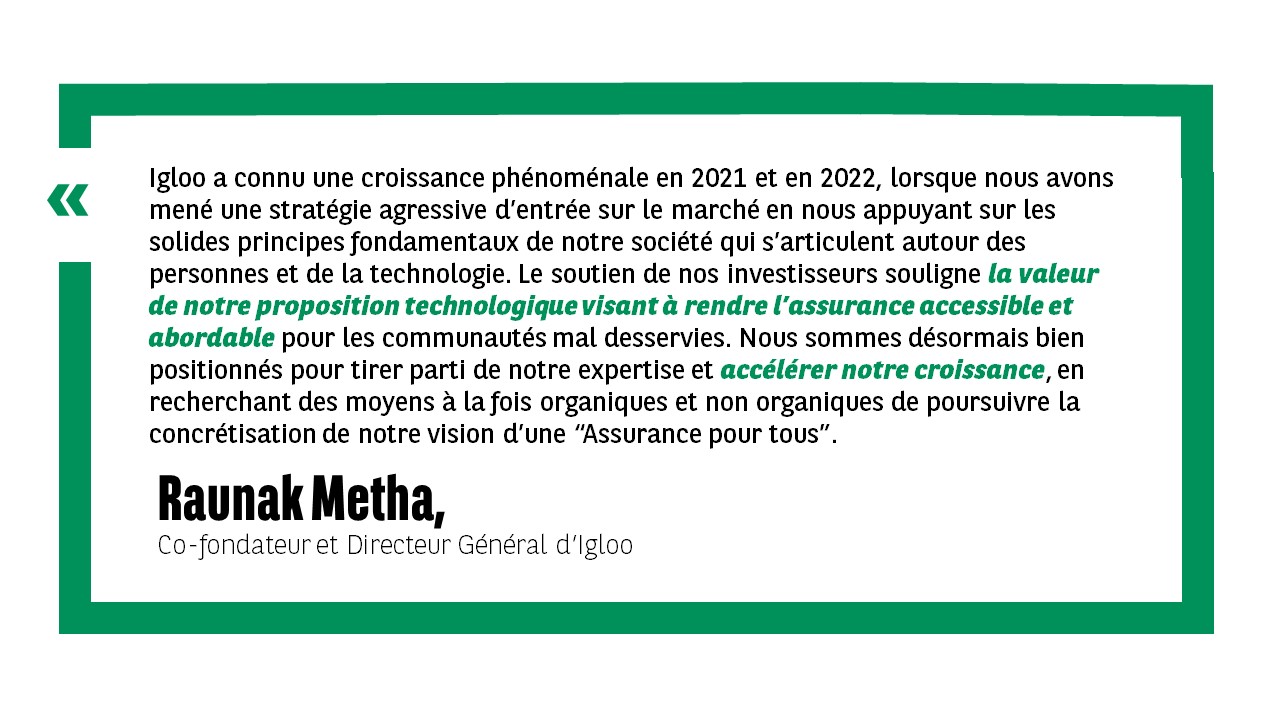

Fondée en 2016, Igloo est une start-up « assurtech » basée à Singapour, qui possède des capacités full-stack pour créer et distribuer des produits d’assurance numérique innovants, à haute fréquence et à faible prime. La vision d’Igloo d’une « Assurance pour tous » fait particulièrement écho à la mission de BNP Paribas Cardif : rendre l’assurance plus accessible.

Depuis sa création, Igloo enregistre une très forte croissance. À ce jour, la start-up a consolidé des partenariats avec plus de 55 entreprises dans 7 pays, et dispose d’un portefeuille de 15 produits d’assurance en constante évolution. Elle a facilité plus de 300 millions de contrats d’assurance et multiplié par 30 les primes collectées brutes émises depuis 2019.

Basée à Singapour, la start-up Igloo a rendu l’assurance accessible et abordable au moyen des données et de la technologie en Asie du Sud-est. L’entreprise s’appuie sur le big data, l’évaluation des risques en temps réel et la gestion automatisée des sinistres de bout en bout afin de créer des solutions d’assurance B2B2C pour les plateformes et les sociétés d’assurance.

C.Entrepreneurs, le fonds de BNP Paribas Cardif géré par Cathay Innovation, a investi dans la société Igloo début 2020 pour sa série A, et a mené la levée de fonds de la série B en 2021. En décembre 2022, Igloo a annoncé avoir reçu 27 millions de dollars supplémentaires dans le cadre de son cycle de financement prolongé de série B, portant le produit total de sa série B à 46 millions de dollars. Ces deux phases de financement en série B ont réuni un consortium d’investisseurs socialement responsables comprenant BlueOrchard, Women’s World Banking Asset Management (WAM), Finnfund, InsuResilience Investment Fund II, ainsi que Cathay Innovation, ACA et Openspace.

La dernière levée de fonds témoigne de la confiance que les investisseurs placent dans les performances remarquables et constantes d’Igloo, qui propose une couverture d’assurance à d’importants segments de populations non assurées et sous-assurées en Asie du Sud-Est. Igloo défend l’inclusion financière des communautés mal desservies dans toute cette région pour contribuer à bâtir un avenir plus durable, conformément aux objectifs de développement durable des Nations unies (ODD).