En 2024, 84 initiatives issues de 24 entités à travers le monde, nous prouvent à quel point l’innovation est omniprésente au sein de BNP Paribas Cardif. Découvrez comment BNP Paribas Cardif automatise ses processus d’analyse des appels grâce à l’IA et la solution Call Analyzer.

Pourriez-vous vous présenter brièvement ?

Je m’appelle Jérôme Sarrail. Après plusieurs années en tant que Chief Risk Officer pour la région EMEA chez BNP Paribas Cardif, j’ai rejoint fin 2024 le département Corporate Analytics pour piloter l’adoption de solutions d’IA au sein de nos entités.

Dans mes fonctions actuelles, j’ai plusieurs casquettes, notamment celle de Chef de produit pour Call Analyzer, une solution innovante développée en interne qui utilise l’IA pour extraire automatiquement des informations précieuses des interactions avec les clients.

En tant que Chef de produit, je suis chargé de définir la feuille de route du produit, de coordonner le développement de nouvelles fonctionnalités et de déployer de nouveaux cas d’utilisation qui répondent aux besoins de nos clients.

Présentez votre projet : son objectif principal, son contenu, sa genèse et son intérêt pour BNP Paribas Cardif

Les premiers cas d’utilisation de Call Analyzer ont été lancés au quatrième trimestre 2023 au Pérou et en Colombie, avec l’audit des appels de télémarketing. Pour garantir l’intégrité du processus de vente, notre solution intègre des contrôles automatisés qui surveillent le respect du script de vente et rationalisent le processus de vente croisée, améliorant ainsi l’efficacité globale.

Forts de cette réussite, nous avons élargi nos efforts en 2024 pour explorer deux dimensions :

Tout d’abord, nous avons exploité la puissance de l’IA générative et des Large Language Models (« LLM ») pour améliorer notre solution. Cette intégration nous a permis de réduire la charge de travail liée à l’annotation (ce qui a permis d’accélérer la mise sur le marché) et d’effectuer une analyse plus sophistiquée des interactions avec les clients.

Deuxièmement, nous avons élargi notre champ d’action pour développer une nouvelle famille de cas d’utilisation axés sur la compréhension des besoins et des points faibles des clients, en complément de nos cas d’utilisation existants liés à l’audit.

Ces progrès ont ouvert la voie au déploiement de plusieurs cas d’usage en 2025, qui devraient apporter des bénéfices à divers acteurs, notamment les clients, les partenaires et les employés.

Qu’est-ce qui vous a le plus étonné ou surpris au cours de ce projet (vous avez peut-être une anecdote à nous raconter) ?

Tout projet d’IA commence par des données.

Ce qui m’a le plus frappé, ce sont les obstacles inattendus auxquels nous avons dû faire face pour accéder à nos propres données d’appel et les utiliser. Il est facile de supposer que l’obtention des informations nécessaires serait simple, mais en réalité, cela s’est souvent révélé être un défi de taille : contractualisation avec nos centres d’appels pour accéder aux enregistrements des appels, problèmes liés à l’incohérence des formats audio (certains appels étaient enregistrés en mono, d’autres en stéréo). En outre, nous avons dû examiner attentivement le stockage et la sécurité des appels afin de garantir un acheminement sûr et conforme des données, en particulier lorsqu’il s’agit d’informations sensibles.

Dans la pratique, le temps nécessaire à la gestion de ces questions dépasse souvent les estimations figurant dans les plans et les feuilles de route.

Quel conseil donneriez-vous à des collaborateurs qui voudraient eux aussi innover ?

Dans les domaines de l’IA et de l’IA générative, qui évoluent rapidement, il est essentiel d’avoir un état d’esprit évolutif. Cela signifie qu’il faut limiter le temps consacré à la validation des concepts et se concentrer sur le travail d’équipe collaboratif pour industrialiser les nouvelles idées en partant de zéro.

Chez BNP Paribas Cardif, nous avons construit avec succès des solutions analytiques transversales pour exploiter la puissance de l’IA et stimuler la création de valeur au sein de nos équipes mondiales. Ces solutions sont le fruit d’un partenariat solide entre nos équipes d’analystes, d’informaticiens et de spécialistes des données, ce qui démontre l’importance de la collaboration inter-fonctionnelle pour donner vie aux idées novatrices.

Pour aller plus loin

En 2024, 84 initiatives issues de 24 entités à travers le monde, nous prouvent à quel point l’innovation est omniprésente au sein de BNP Paribas Cardif. Découvrez comment BNP Paribas Cardif et Icare automatise la gestion des sinistres d’entretien et de dépannage pour les voitures.

Pourriez-vous vous présenter brièvement ?

Je m’appelle Elena Tsitouris et je travaille chez ICARE, filiale de BNP Paribas Cardif, référente sur les métiers de la garantie panne mécanique et des contrats de maintenance des véhicules d’occasion. Je suis Manager de projets Digital et Data, depuis maintenant 7 ans.

Concrètement, mon équipe et moi-même sommes chargés de décrire, mettre en œuvre et déployer les services digitaux de demain à destination de nos partenaires, de nos clients et nos collaborateurs internes. Une gestion de projet 360° avec beaucoup de liberté, on ne s’ennuie jamais !

Maman d’une petite fille et bientôt d’une deuxième, j’ai toujours un podcast lifestyle ou culturel dans les oreilles !

Présentez votre projet : son objectif principal, son contenu, sa genèse et son intérêt pour BNP Paribas Cardif

Notre plateforme technique du Mans a toujours été un fort atout de différenciation pour Icare et très apprécié de nos partenaires et clients : un délai de réponse court et l’expertise de nos opérateur.rice.s, qui sont pour la plupart d’ancien.ne.s mécanicien.nes.

Mais l’accélération de notre développement, notamment à l’international, nous a poussé à repenser notre modèle : l’automatisation est apparue comme une réponse évidente à la croissance de l’activité. Le projet Claim automation était né !

Poussés par les retours d’expérience d’autres entités du Groupe (BNP Paribas Cardif en Espagne, Karapass…) et une équipe entièrement dédiée au projet (c’est important), nous avons pu lancer les travaux :

- Développement d’un modèle analytics d’acceptation automatique des claims nourri par l’expertise métier de nos opérateur.rice.s

- Beaucoup d’ateliers UX pour améliorer l’expérience de dépôt de claim en ligne

- Du développement IT pour fluidifier le workflow

Aujourd’hui, nous sommes fiers de compter en moyenne 1000 claims acceptés automatiquement par mois et nous avons pour objectif d’atteindre les 2 000 claims mensuels pour septembre 2025.

Qu’est-ce qui vous a le plus étonné ou surpris au cours de ce projet (vous avez peut-être une anecdote à nous raconter) ?

J’ai été impressionnée par le niveau de technicité et de connaissance de notre plateforme technique. Une voiture est constituée d’environ 900 pièces. D’un point de vue industriel, c’est un bijou technologique. J’ai aussi découvert tout un éco-service de l’après-vente automobile : pièces de ré-emploi, recyclage des pièces…

Et étrangement, en France, assez peu de plateformes digitales au service de la vie des ateliers de réparation. Moi qui suis initialement issue du secteur de l’Assurance, j’ai pu découvrir la composante Automobile de mon métier.

Quel conseil donneriez-vous à des collaborateurs qui voudraient eux aussi innover ?

Créer de l’adhésion auprès de la hiérarchie est un énorme facilitateur pour mener à bien votre innovation. Avoir un soutien fort permet de créer un environnement favorable à l’innovation, des ressources bien entendu mais aussi un espace de travail sécurisant qui laisse la place à l’itération et à l’échec.

Enfin je n’apprends rien à personne mais avoir des équipes IT dédiées à temps complet sur le projet est un atout majeur.

Pour aller plus loin

En 2024, 84 initiatives issues de 24 entités à travers le monde, nous prouvent à quel point l’innovation est omniprésente au sein de BNP Paribas Cardif. Découvrez comment BNP Paribas Cardif en partenariat avec Orange permettent de traiter en quelques secondes les sinistres liés à la casse et à l’oxydation des téléphones.

Présentez-vous brièvement : pays, service, missions principales, centres d’intérêt en-dehors de l’entreprise (loisirs, passions, etc.)

Je m’appelleTom Thiberge et je travaille depuis maintenant 10 ans au sein du groupe BNP Paribas Cardif, que j’ai intégré en alternance. Depuis quelques mois, j’ai rejoint Karapass, filiale spécialisée dans les produits d’assurance affinitaire, où je manage une équipe Data. Mon rôle consiste à développer etpromouvoir l’offre de services data, d’un point de vue opérationnel, et analytics tout en orientant Karapass vers une approche résolument « AI Driven », c’est-à-dire où l’iA joue un rôle central dans la prise de décision, l’automatisation ou l’optimisation des processus.

En dehors du travail, j’aime jouer les pizzaiolos, et je suis un passionné de football, fervent supporter de l’AS Monaco.

Présentez votre projet : son objectif principal, son contenu, sa genèse et son intérêt pour BNP Paribas Cardif.

Le téléphone occupe une place centrale dans nos vies, et il était essentiel de proposer à nos clients une solution immédiate en cas de sinistre. Grâce à l’IA, nous avons transformé les délais d’acceptation des sinistres, passant d’une moyenne de deux heures à seulement quelques secondes. Répondre en moins de cinq secondes, c’est non seulement une prouesse technologique, mais aussi un levier puissant pour accroître la satisfaction client.

Cette innovation, basée sur un score calculé par l’IA à partir de données issues de la déclaration du sinistre et de son historique passé, permet d’accepter en quelques secondes les sinistres liés à la casse et à l’oxydation des téléphones, offrant ainsi une prise en charge rapide, même en soirée ou le week-end. Pour les sinistres plus complexes, non pris en charge par l’IA, les assurés sont automatiquement redirigés vers un parcours classique avec des gestionnaires spécialisés. Ils conservent également la possibilité de choisir une prise en charge directe par un gestionnaire, sans passer par l’acceptation automatique.

La mise en place de cette solution, en collaboration avec notre partenaire Orange, illustre notre volonté commune d’offrir une expérience client optimale, en fournissant des réponses immédiates et efficaces à chaque étape.

La volonté d’être « market maker » dans le secteur de l’assurance affinitaire se reflète dans cette solution, qui crée de la valeur à tous les niveaux : pour nos clients, nos partenaires, nos collaborateurs et le groupe.

Qu’est-ce qui vous a le plus étonné ou surpris au cours de ce projet (vous avez peut-être une anecdote à nous raconter) ?

La capacité à tenir nos engagements dans un laps de temps très court malgré une roadmap dense. Cela a été rendue possible grâce à des équipes expertes et un engagement exceptionnel. Le succès du projet repose également sur l’engagement des collaborateurs, qui ont su dépasser leur périmètre de fonction pour en assurer la réussite.

Quel conseil donneriez-vous à des collaborateurs qui voudraient eux aussi innover ?

Pour un collaborateur, il est essentiel d’être force de proposition en connectant son domaine d’expertise aux processus industriels à intégrer. Il faut toujours se poser la question de la valeur ajoutée de l’innovation et y répondre de manière concrète.

Du point de vue projet, trois clés de réussite me paraissent essentielles :

• L’innovation doit s’intégrer dans un processus industrialisable et apporter une valeur qui s’évalue clairement surtout pour le métier.

• Des équipes alignées de la conception à la livraison et des échanges efficaces et réguliers avec le sponsor et/ou le décideur.

• Un engagement des parties prenantes concernant le delivery.

Pour aller plus loin

En 2023, 84 initiatives issues de 24 entités à travers le monde nous ont prouvé à quel point l’innovation est omniprésente au sein de BNP Paribas Cardif.

Découvrez comment BNP Paribas Cardif Japon, en utilisant Tovie.AI Tutor Bot, aide nos partenaires commerciaux à développer une meilleure compréhension des produits d’assurance emprunteur.

Présentez-vous brièvement : pays, service, missions principales, centres d’intérêt en-dehors de l’entreprise (loisirs, passions, etc.)

Bonjour, je m’appelle Hiroshi Chin. Je suis originaire du Japon et je travaille dans la division Transformation de BNP Paribas Cardif au Japon. Je suis Analytics Manager et Chief Data Officer.

Ma principale responsabilité est de promouvoir une culture axée sur les données au sein de l’entreprise et de favoriser la transformation numérique.

Ces dernières années, je me suis concentré sur l’analyse. Nous avons mené une série d’analyses sur des données internes et externes, ce qui nous a permis de renforcer nos partenariats grâce à des informations fondées sur des données.

En termes d’innovation, nous avons lancé l’année dernière un chatbot pour la formation des clients, que nous appelons le CPI Tutor. Ce projet a constitué une initiative passionnante au sein de notre entreprise, améliorant l’engagement des clients et les expériences d’apprentissage.

En dehors du travail, j’aime fabriquer des objets. Pendant mon temps libre, j’essaie de fabriquer du fromage et parfois du pain à la maison.

Présentez votre projet : son objectif principal, son contenu, sa genèse et son intérêt pour BNP Paribas Cardif

Notre projet vise à améliorer la formation des vendeurs de nos partenaires, en les aidant à mieux comprendre les produits d’assurance des emprunteurs (ADE, ou CPI en anglais). En renforçant leurs connaissances de base, ils peuvent proposer et distribuer des produits plus adaptés aux utilisateurs finaux.

Pour atteindre cet objectif, nous avons créé des formations avec CPI Tutor pour les équipes commerciales de nos partenaires. Cependant, en raison de ressources humaines limitées, notre équipe n’étant composée que de quatre personnes, il a été difficile d’étendre ces sessions à l’ensemble du pays. De plus, nous travaillons avec environ 70 partenaires, dont beaucoup ont des dizaines de succursales, ce qui représente un grand nombre de vendeurs à former.

Face à ces défis, nous avons eu l’idée de tirer parti des chatbots pour proposer des formations à distance. Cette approche nous permet de dispenser des formations de manière plus efficace et de garantir une plus grande accessibilité à nos partenaires. En outre, en offrant des services numérisés tels que CPI Tutor, nous souhaitons mettre en avant les capacités de transformation numérique de notre entreprise. Cet outil permet non seulement d’améliorer la formation, mais constitue également un atout précieux dans les négociations avec nos partenaires, en démontrant nos atouts technologiques et notre sens de l’innovation.

Il s’agit également du premier projet de BNP Paribas Cardif utilisant Tovie.ai – une plateforme de chatbot soutenue par l’entreprise. Ce chatbot offrira aux utilisateurs une expérience unique et interactive. Tout d’abord, il formera les utilisateurs à l’aide d’un livre de données, un document texte expliquant les différents aspects de l’ADE en japonais. Deuxièmement, il proposera des quiz pour renforcer l’apprentissage. Troisièmement, les utilisateurs participeront à des jeux de rôle, ce qui leur permettra d’acquérir une expérience pratique de la prise de parole et d’améliorer leurs compétences en matière de communication commerciale.

En outre, tous les documents pertinents seront affichés à l’écran dans la fenêtre de dialogue pour une référence fluide. Le chatbot s’appuie sur des techniques de base de NLP (Natural Language Processing) pour évaluer si les réponses aux jeux de rôle contiennent le contenu commercial nécessaire, garantissant ainsi une expérience de formation complète.

Qu’est-ce qui vous a le plus étonné ou surpris au cours de ce projet (vous avez peut-être une anecdote à nous raconter) ?

Bien que la première version de notre prototype de chatbot ait des fonctionnalités limitées, dans la version pilote, nous avons constaté que plus de 80 % des utilisateurs considéraient cette solution comme utile. Au cours de la prochaine phase, nous prévoyons d’élargir notre offre de produits en introduisant des options supplémentaires, y compris la connaissance des produits ou des sinistres. Nous mettrons également en place une section FAQ afin de simplifier les demandes des partenaires et de faciliter l’accès aux informations essentielles. Ces améliorations visent à réduire les demandes de renseignements de la part des partenaires.

Nombre de nos partenaires et de leurs vendeurs l’ont trouvée utile pour renforcer leurs connaissances en matière d’ADE et les aider dans leur travail quotidien. Compte tenu de ces réactions positives, nous sommes persuadés qu’il est possible de continuer à améliorer le CPI Tutor et de l’aligner davantage sur nos objectifs.

Du point de vue de l’IA, son exploitation pour la formation est une approche à la fois passionnante et stimulante. Elle offre de nouvelles possibilités qui n’étaient auparavant pas envisageables dans le secteur. C’est pourquoi nous devons poursuivre nos recherches et nos investissements dans ce domaine afin d’améliorer nos capacités et d’en maximiser l’impact.

Quel conseil donneriez-vous à des collaborateurs qui voudraient eux aussi innover ?

Nous sommes actuellement dans une ère très dynamique et pleine d’opportunités, notamment dans le domaine de l’IA, où les progrès se succèdent à un rythme sans précédent. Pour suivre ces changements rapides, nous devons rester créatifs et relever les défis au sein de l’entreprise.

Pour aller plus loin

Le programme des Ambassadeurs de l’Innovation, qui compte 11 gagnants parmi 84 projets innovants proposés par 24 entités dans le monde en 2024, montre que l’innovation est présente partout chez BNP Paribas Cardif ! Découvrez comment ce programme d’impact de BNP Paribas Cardif en France a permis de rendre l’assurance plus accessible aux personnes atteints de Maladie Chronique de l’Instestin (MICI).

Présentez-vous brièvement : pays, service, missions principales, centres d’intérêt en-dehors de l’entreprise (loisirs, passions, etc.)

Je m’appelle Céline Scazzola.

Après plusieurs expériences dans des différentes filiales et activités commerciales du Groupe BNP Paribas, je suis aujourd’hui rattachée à la Direction Impact dans les équipes de Nathalie Doré, Directrice Impact & Innovation. Depuis 4 ans, j’accompagne les différents métiers en France dans la mise en place d’initiatives à impact. Ces initiatives concernent principalement l’épargne, l’ADE (assurance des emprunteurs) et la prévoyance, et embrassent des sujets d’innovation/d’amélioration produits, parcours ou services, et aussi certains aspects de procédures.

En chef d’orchestre, j’accompagne, j’aide et je facilite l’intégration de l’Impact dans les sujets core business. Mon rôle est très transverse, je travaille au quotidien avec tout le monde ou presque ! Les équipes Marketing sont bien entendu mes partenaires privilégiés ainsi que la Direction de la Gestion d’Actifs, l’Actuariat et la Direction Clients, qui siègent aux comités RSE business et avec lesquels j’ai plaisir à échanger très régulièrement.

Et sur le plan plus personnel, j’aime beaucoup les spectacles (théâtres et concerts), le pilates, le ski et la rénovation de chaise à l’ancienne.

Présentez votre projet : son objectif principal, son contenu, sa genèse et son intérêt pour BNP Paribas Cardif.

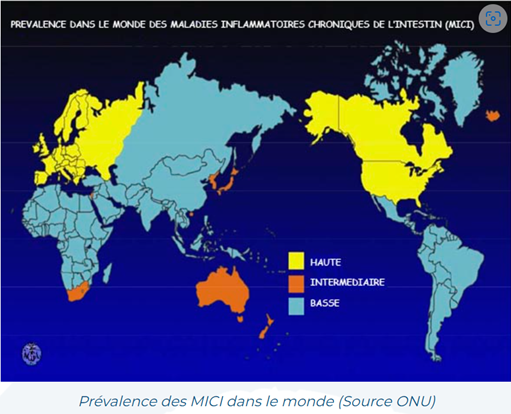

Dans le cadre de l’amélioration des conditions d’accès à l’assurance pour nos clients en France (assurance des emprunteurs et prévoyance), nous avons entamé une démarche relative aux risques aggravés de santé depuis plus de 15 ans. Dans ce cadre, nous avons travaillé sur différentes pathologies : l’asthme, la paraplégie et la tétraplégie mais aussi la maladie de Parkinson et plus récemment, les Maladies Inflammatoires Chroniques de l’Intestin (MICI).

Chaque pathologie est étudiée minutieusement : quelles en sont les caractéristiques ? Quels sont les derniers traitements mis au point ? L’objectif principal est de permettre à nos clients qui en sont atteints d’avoir des tarifications plus justes, en adéquation avec leur situation réelle, avec moins de surprimes et d’exclusion.

En France, les Maladies Inflammatoires Chroniques de l’Intestin (MICI) touchent plus de 300 000 personnes. Ces pathologies touchent de plus en plus de personnes dans le monde avec la prévalence décrite ci-dessous :

Source :Fiche « Maladies inflammatoires chroniques de l’intestin » I L’Assurance Maladie (ameli.fr), 2022

Ce projet sur les MICI est né d’une rencontre entre Sigrid Motillon (Actuariat France), Pierre-Emmanuel Coville (Direction Clients France) et le professeur Matthieu Allez, Chef du service de gastro-entérologie de l’Hôpital Saint-Louis, en avril 2019, lors de la journée de l’association des médecins conseils en assurance des personnes. Il y faisait une conférence.

Un premier échange avec le Professeur a confirmé que cette pathologie allait toucher de plus en plus de personnes et qu’en parallèle, de réels progrès médicaux notamment en matière de traitements ont vu le jour. Nous avons ainsi lancé des travaux pour refondre nos connaissances et approches concernant cette pathologie.

Innovation #1 : Bénéficier de l’expertise en temps réel d’un spécialiste de la pathologie

Le partenariat avec le Professeur Matthieu Allez a permis de construire une évaluation du risque innovante, prenant en compte les données d’expérience en temps réel du milieu clinique, notamment l’efficacité des tous nouveaux traitements ou thérapies issus des progrès récents de la médecine.

Ces informations sont très précieuses et viennent compléter les études statistiques réalisées sur plusieurs années.

Innovation #2 : Elaboration d’un questionnaire spécifique prenant en compte des habitudes de vie Au-delà des dernières avancées médicales, l’expertise du Professeur Allez a également permis de prendre en compte la façon dont les personnes vivent avec la maladie, par exemple sur le plan des activités physiques ou professionnelles. Comment la personne vit-elle avec sa maladie ? A-t-elle trouvé un équilibre vie personnelle et vie professionnelle… ?

Nous parvenons à proposer une couverture et une tarification plus adaptée à la situation réelle des personnes atteintes de ces pathologies, notamment car certaines personnes peuvent avoir une vie normale avec une forme grave de la maladie.

Cette démarche nous permet d’améliorer nos offres d’assurance en octroyant, plus largement, des couvertures complètes, c’est-à-dire sans exclusion, et en annulant ou réduisant les surprimes. Et toutes ces améliorations permettent de rendre concrètement l’assurance plus accessible et plus inclusive pour nos clients. Ainsi, nos assurés sont mieux protégés et peuvent réaliser par exemple, leur projet professionnel ou l’acquisition de leur bien immobilier.

Résultats constatés

Les premiers résultats observés sont très positifs et confirment nos attentes.

A titre d’exemple : sur le réseau des agences BNP Paribas, nous avons proposé une assurance emprunteur complète sans exclusion pour plus de 90% des clients, un niveau pratiquement deux fois plus élevé qu’auparavant. Dans 2/3 des cas, la proposition a été faite aux conditions standards sans surprime, là encore deux fois plus que précédemment.

La première étude a permis de faire un comparatif avant/après sur 140 dossiers concernant des personnes atteintes de MICI. L’Application de la nouvelle tarification augmente fortement l’acception de l’assurance au tarif normal (sans exclusion ni surprime) en passant de 12% à 47% des cas. D’autre part, les surprimes restantes sont moins fortes et permettent ainsi une acceptation sans exclusion. Les premiers chiffres obtenus depuis le lancement confirment cette tendance.

Qu’est-ce qui vous a le plus étonné ou surpris au cours de ce projet (vous avez peut-être une anecdote à nous raconter) ?

Ce sont des travaux qui demandent de collaborer avec des experts médicaux sur chacune des pathologies concernées, ce qui est inhabituel dans notre métier. D’ailleurs, il est très intéressant d’écouter le podcast avec le professeur Allez, où il indique qu’il avait une appréhension à travailler avec un assureur avec l’idée que cela bloquerait l’accession à la propriété de certains de ses patients. Et il a très vite réalisé que cela permettrait au contraire de l’augmenter.

L’envie d’améliorer les choses pour nos clients est le moteur qui nous anime dans cette recherche d’innovation. Ce sont des travaux qui peuvent être longs donc il faut garder son cap en conservant à l’esprit l’idée de l’amélioration de nos produits

Et dans la prolongation de notre démarche, depuis le 1er décembre 2024, 9 personnes sur 10 traitées pour le VIH peuvent accéder à l’assurance des emprunteurs sans surprime ni exclusion chez BNP Paribas Cardif.

Quel conseil donneriez-vous à des collaborateurs qui voudraient eux aussi innover ?

L’innovation peut prendre de nombreuses formes et ne peut pas se réaliser seule, surtout dans un grand groupe comme le nôtre.

Il faut écouter les idées des uns et des autres et saisir les opportunités qui nous semblent en adéquation avec BNP Paribas Cardif. C’est un travail d’équipe qui se réalise tous ensemble et qui permet de soulever des montagnes !

Dans le domaine des risques aggravés de santé, les idées peuvent provenir de plusieurs sources : médecin conseil de BNP Paribas Cardif, actuariat, collaborateur via des lectures ou par connaissance des pathologies…C’est nous qui devons trouver les spécialistes des pathologies que nous projetons de cibler. Et nous aurons à mon sens atteint un « niveau de maturité » quand ce seront directement les spécialistes des pathologies qui nous contacteront pour nous demander d’avancer sur leur pathologie.

Pour aller plus loin

Le programme des Ambassadeurs de l’Innovation, qui compte 84 projets innovants déposés par 24 entités dans le monde en 2024, montre que l’innovation est présente partout chez BNP Paribas Cardif !

Découvrez comment BNP Paribas Cardif Brésil s’est lancé sur un nouveau marché de l’IPC en offrant une protection de crédit abordable aux clients âgés qui souhaitent réaliser leurs rêves.

Présentez-vous brièvement : pays, service, missions principales, centres d’intérêt en-dehors de l’entreprise (loisirs, passions, etc.)

Je suis Luciano Benicio, Directeur Commercial pour les banques chez BNP Paribas Cardif au Brésil. Ma mission consiste à établir de nouveaux partenariats dans ce secteur et à renforcer ceux déjà en place, notamment avec la BRB (Banque Régionale de Brasilia) et des banques en lignes telles que Neon et PagBank.

En dehors de mes fonctions chez BNP Paribas Cardif, je pratique la course à pied et, comme de nombreux brésiliens, je suis passionné de Football. Supporter fervent de Flamengo, l’équipe la plus emblématique et populaire du Brésil. Je suis aussi amateur de lecture, en particulier sur des sujets liés à l’économie, à la démographie et à la finance comportementale. Enfin, j’apprécie regarder des films et des journées en famille à la plage.

Présentez votre projet : son objectif principal, son contenu, sa genèse et son intérêt pour BNP Paribas Cardif.

L’initiative consiste essentiellement à faire passer la limite d’âge pour l’ADE de 70 à 80 ans à la BRB (Banque régionale de Brasilia). Au Brésil, c’est vraiment nouveau et innovant.

Depuis le début du projet en 2023, nous avons discuté des opportunités au-delà de ce qui était déjà prévu dans le business plan. L’une des opportunités identifiées a été de montrer qu’une part importante des crédits était accordée aux clients de plus de 70 ans, qui n’étaient pas protégés par l’assureur précédent.

Nous avons très rapidement évalué l’opportunité, y compris en utilisant les informations récentes de notre nouveau recensement démographique (2022), où la nature vieillissante de notre population est clairement mise en évidence.

En outre, nous avons négocié avec la BRB l’approbation du produit avec moins de commission, compte tenu de l’augmentation inévitable de la valeur du client. Ainsi, pour ce produit, nous avons réduit la commission au même rythme que nous nous attendions à ce que la valeur du client augmente.

Nous avons bénéficié de nombreux avantages : l’augmentation des primes d’assurance, en plus de ce qui était prévu dans le business plan. En outre, ce produit illustre parfaitement notre culture, qui consiste à rendre l’assurance plus accessible et à accroître la valeur client. Enfin, nous venons de commencer à étendre cette initiative à d’autres partenaires.

Qu’est-ce qui vous a le plus étonné ou surpris au cours de ce projet (vous avez peut-être une anecdote à nous raconter) ?

Je voudrais souligner l’importance de se renseigner en profondeur sur l’activité du partenaire et ce projet est un parfait exemple. BNP Paribas Cardif est basé à São Paulo, tandis que le siège de la BRB se trouve à Brasilia, notre capitale (à 1 000 km). En 2023, j’ai passé plus de temps dans les bureaux de la BRB qu’à São Paulo !

Je multiplie les visites en agences et les échanges avec les directeurs, j’organise des réunions avec des équipes de diverses régions et je recherche constamment des pistes d’amélioration et de développement. Lors de l’une de ces réunions avec l’équipe chargée des prêts, celle-ci a fait un commentaire sur le volume des prêts accordés aux personnes âgées de plus de 70 ans pour lesquels aucune assurance décès emprunteur (ADE) n’était alors proposée.

Ils ont soulevé ce point sans grand espoir de voir BNP Paribas Cardif relever le défi de la protection de ces opérations. Cependant, j’ai fait part de cette opportunité à BNP Paribas Cardif et, en moins de 90 jours, le produit a été mis en place.

La banque a été impressionnée par l’agilité de BNP Paribas Cardif, et ce projet illustre parfaitement qu’une approche de proximité et une investigation approfondie sont toujours sources de nouvelles opportunités.

Quel conseil donneriez-vous à des collaborateurs qui voudraient eux aussi innover ?

L’innovation exige du courage, de la résilience, une bonne stratégie de communication et des arguments solides pour convaincre l’interlocuteur. C’est pourquoi il est essentiel d’approfondir l’analyse des faits et des données pourconcevoir des solutions véritablement innovantes.

C’est pourquoi j’aime particulièrement interroger les données. Avec des questions bien structurées, les données se révèlent souvent sources de réponses enrichissantes. Après tout, ce sont les questions qui font bouger le monde et le transforment en permanence.

Enfin, cette réflexion m’évoque deux de mes livres favoris, qui traduisent parfaitement ma vision de l’innovation et pourraient inspirer notre communauté : Osez sortir du rang ! : Comment les esprits originaux changent le monde écrit par Adam Grant et Factfullness – Penser clairement ça s’apprend écrit par Hans Rosling.

Pour aller plus loin

Depuis plus de 10 ans, BNP Paribas Cardif utilise l’Intelligence Artificielle pour améliorer la qualité de ses services, répondre aux besoins d’instantanéité des clients et rendre l’assurance plus accessible.

Michael de Toldi, Chief Analytics Officer, et Sandrine Aymes, Analytics Manager, chez BNP Paribas Cardif, partagent leur expertise sur l’IA dans l’Assurance.

Cliquez sur l’image ci-dessous pour découvrir notre nouvelle vidéo Cover Stories :

Pour aller plus loin

Chaque année, l’équipe Innovation de BNP Paribas Cardif mène une campagne massive de sourcing au sein de ses équipes à travers le monde afin d’identifier les projets prêts à faire l’objet d’une mise en avant auprès du grand public et susceptibles d’être candidats au titre d’Ambassadeurs de l’Innovation. L’objectif de ce programme est de récompenser des équipes exceptionnelles, de promouvoir une culture de l’innovation et de diffuser l’esprit d’initiative en stimulant les équipes.

Cette année, 97 propositions émanaient de 24 entités de BNP Paribas Cardif. Deux thèmes principaux en ressortent :

- Intelligence artificielle

Montrer la valeur que l’IA crée pour les partenaires, les clients et les collaborateurs en optimisant les processus et la distribution, en personnalisant et en améliorant la satisfaction des clients, en assurant une meilleure protection de la marque, etc.

- Impact

Proposer des offres dédiées aux populations défavorisées (en raison de l’âge ou de l’état de santé), en augmentant la valeur et la facilité d’utilisation des produits et services afin de rendre l’assurance plus accessible.

Le grand jury, composé de Stanislas Chevalet (Directeur Général Délégué, Transformation & Développement), Carine Lauru (Directrice de la Communication), Nathalie Doré (Directrice de l’Impact et de l’Innovation) et Vivien Berbigier (Directeur de la Proposition de Valeur), a sélectionné 11 initiatives exceptionnelles en tant qu’Ambassadeurs de l’Innovation 2024.

Ces initiatives proviennent de tous nos pays, ce qui montre bien que l’innovation est présente partout chez BNP Paribas Cardif. Retrouvez les profils de chacune de nos 11 initiatives Ambassadeurs de l’Innovation sur notre site internet et sur les réseaux sociaux de BNP Paribas Cardif dans les mois à venir.

Pour aller plus loin

BNP Paribas Cardif a une nouvelle fois démontré son engagement envers l’innovation en participant à la 8ème édition de VivaTech, l’un des plus grands événements européens dédiés à la technologie et à l’innovation. L’édition 2024 de VivaTech, qui s’est déroulée du 22 au 25 mai à Paris Expo Porte de Versailles, avait pour thème principal l’intelligence artificielle (IA), une technologie au cœur des transformations actuelles dans divers secteurs, y compris celui de l’assurance.

Retrouvez en vidéo les temps forts de cette édition 2024 de VivaTech !

Une présence renforcée avec des interventions clés

Parmi les moments forts de l’événement, l’intervention de Michael de Toldi, Chief Analytics Officer chez BNP Paribas Cardif, qui a participé au live stream de BNP Paribas dédié aux innovations technologiques. Sa intervention a permis de mettre en lumière les dernières avancées de BNP Paribas Cardif en matière d’IA et comment ces innovations contribuent à améliorer les services offerts aux partenaires et aux clients.

Le Cardif Lab’ : au Cœur de l’innovation

Les « Floor Tour » organisés par le Cardif Lab’ ont permis à nos partenaires, membres du Comité exécutif et même au grand public de découvrir des start-ups innovantes à la pointe de la technologie dans leurs différents secteurs. Parmi les startups prometteuses découvertes lors de ce tour, on peut citer Aqemia, spécialisée dans la recherche de nouveaux médicaments par IA, Citadel AI, qui développe des solutions de sécurité basées sur l’IA, Petnow, une application dédiée à la reconnaissance des animaux de compagnie, et Mob-Energy, qui propose des solutions innovantes pour la recharge des véhicules électriques.

En participant à VivaTech 2024, BNP Paribas Cardif réaffirme son rôle d’assureur innovant et sa volonté de rester à la pointe des avancées, notamment dans le domaine de l’intelligence artificielle. Cette présence active témoigne de l’engagement de l’entreprise à transformer le secteur de l’assurance pour mieux répondre aux attentes de ses partenaires et leurs clients dans un monde en constante évolution.

Pour aller plus loin

BNP Paribas Cardif simplifie la gestion des sinistres grâce à l’automatisation en raccourcissant ses délais de traitement et en offrant ainsi un service meilleur et plus rapide à ses clients et partenaires.

Judith Will, Corporate Analytics Manager chez BNP Paribas Cardif, présente brièvement l’automatisation.

Regarder la vidéo complète :

Qu’est-ce que l’automatisation et comment est-elle mise en place chez BNP Paribas Cardif ?

L’automatisation n’est pas une fin en soi pour BNP Paribas Cardif, mais un moyen qui s’inscrit dans un cadre beaucoup plus large : la refonte des processus. Lorsque l’on étudie un processus spécifique, il convient de prendre du recul et de définir les objectifs poursuivis, qui peuvent être la rapidité, l’efficacité, la précision ou encore la fluidité des process. L’objectif étant défini, il est possible d’en venir à l’assemblage des différents éléments. Et c’est là que l’automatisation entre véritablement en jeu : nous définissons le niveau d’automatisation souhaité en fonction des besoins du process et nous actionnons les bons leviers grâce à l’IA, la paramétrie, le digital, la data, etc.

Comment l’automatisation améliore-t-elle l’expérience client ?

La refonte des process et l’optimisation de l’automatisation sont autant de potentiels à exploiter pour nos clients. Par exemple, en Allemagne, nos équipes locales ont capitalisé sur ces techniques pour créer un processus transparent de gestion des sinistres : un système de notification automatisées et immédiates permettant aux clients de connaitre le statut de leur réclamation, sans aucune intervention humaine. Ceci a contribué à l’amélioration de leur satisfaction et de leur expérience digitale. Il est essentiel d’ajouter que l’automatisation n’est pas une fin en soi pour BNP Paribas Cardif et qu’elle est toujours combinée à l’expertise humaine.

L’automatisation peut-elle apporter davantage de valeur à nos partenaires distributeurs ?

En effet ! La réduction des délais de traitement de gestion des sinistres peut être une vraie différence pour certains partenaires. Quand elle est bien mise en place, l’automatisation peut avoir un impact important sur les clients, leur expérience et leur satisfaction, contribuant de fait à l’image de marque. Pour ne citer qu’un exemple, au Chili nous avons déployé des solutions d’automatisation de gestion des sinistres basées sur de l’IA depuis un moment, pour 2 partenaires en particulier : Scotiabank et Caja Los Andes. Ceci a permis à leurs clients de bénéficier d’une réduction impressionnante des délais de gestion de leurs sinistres, respectivement passés de 10 et 7 jours à seulement 10 minutes. Ces bons résultats aident également nos partenaires à améliorer la fidélité de leurs clients.

Un dernier mot ?

Je dirais que l’automatisation n’est pas juste bonne pour les clients et partenaires mais aussi pour nous, employés. Elle permet d’améliorer la vitesse de travail, l’efficacité mais aussi de libérer du temps ; temps que nous pouvons utiliser pour développer le business, pour nous concerter sur des tâches à haute valeur ajoutée ou pour développer nos compétences !