Découvrez « Inside The Action », une série de vidéos qui met en lumière les initiatives clés portées par les collaborateurs de BNP Paribas Cardif en France et à l’international.

Depuis juin 2024, BNP Paribas Cardif et BCC Vita unissent leurs forces en Italie dans le cadre d’un partenariat long terme, alliant expertise internationale en assurance et réseau bancaire coopératif local du groupe ICCREA. Dans ce nouvel épisode d’Inside the Action, Giulia Galbiati, Chief of Staff chez BCC Vita, explique comment cette collaboration génère déjà des résultats concrets tout en préparant l’avenir.

Une alliance gagnante pour l’assurance italienne Ce partenariat repose sur des atouts complémentaires :

- BCC Vita renforce son offre grâce à l’expertise internationale de BNP Paribas Cardif.

- BNP Paribas Cardif étend sa présence en Italie via un réseau de banques locales de confiance, touchant davantage de clients.

C’est une collaboration gagnant-gagnant : nous combinons proximité locale et innovation globale pour une assurance plus performante.

Giulia Galbiati, Chief of Staff, BCC Vita.

Dès les premiers mois, le partenariat entre BNP Paribas Cardif et BCC Vita a livré des résultats concrets grâce à des actions opérationnelles ciblées :

- Une offre élargie pour mieux répondre aux attentes variées des clients.

- Des processus de vente simplifiés pour une souscription plus fluide et efficace.

- Un support client renforcé pour une expérience optimale.

Une vision long terme pour l’assurance en Italie Conçu pour durer, ce partenariat évolue avec le plan stratégique de BCC Vita, visant à :

- Développer des solutions innovantes adaptées au marché italien.

- Exploiter pleinement le potentiel de cette collaboration unique.

- Accompagner la croissance de BNP Paribas Cardif en Italie, tout en soutenant la transformation de BCC Vita.

Avec BNP Paribas Cardif, nous construisons une nouvelle dynamique pour l’assurance en Italie, au bénéfice des clients et des partenaires bancaires.

Giulia Galbiati, Chief of Staff, BCC Vita

Pour aller plus loin

Les crédits immobiliers conjoints deviennent de plus en plus populaires pour accéder à la propriété au Japon, mais ils exposent les couples à un écart structurel : l’Assurance Des Emprunteurs (ADE) traditionnelle ne protège généralement qu’un seul emprunteur, fragilisant l’autre partie si la vie prend un tournant inattendu.

Shoichiro Fukushima, responsable Group de la planification des offres promotionnelles – activité crédits immobiliers chez PayPay Bank Corporation, et Yasuko Yokoyama, directrice des partenariats stratégiques chez BNP Paribas Cardif au Japon, reviennent sur la manière dont ils ont uni leurs forces pour combler ce manque a aidé PayPay Bank à entrer dans le marché immobilier japonais, très concurrentiel.

En tant que banque digitale spécialisée dans les prêts immobiliers, pourquoi était-il nécessaire pour vous d’avoir un fort positionnement sur ce segment ?

Shoichiro Fukushima (PayPay Bank) : PayPay Bank est entrée sur le marché immobilier en retard, donc nous savions qu’il était nécessaire de se distinguer de la concurrence ou de jouer sur les prix. Nous avions besoin d’un positionnement fort et différencié, et nous pensions que la manière la plus efficace d’y parvenir était de répondre aux besoins sociétaux émergents. C’est pourquoi nous avons souhaité collaborer avec BNP Paribas Cardif au Japon pour développer la première assurance emprunteur pour les crédits immobiliers conjoints, apportant ainsi davantage de valeur aux emprunteurs immobiliers(*).

Quels ont été les problèmes sociétaux que vous avez identifiés et comment avez-vous traduit cela en une offre d’assurance liée à un prêt immobilier?

Shoichiro Fukushima : Nous avons observé une augmentation régulière des prêts immobiliers conjoints, portée par la hausse des prix de l’immobilier et le nombre croissant de ménages à double revenu. Pourtant, l’ADE immobilier conventionnel au Japon ne couvre généralement que la part du prêt de l’emprunteur assuré. Si une maladie grave comme un cancer ou autres surviennent pendant la période de remboursement, les remboursements de l’autre partie peuvent également devenir difficiles. Nous avons estimé essentiel d’offrir une protection aux personnes pour réduire ce risque partagé. L’idée est également venue du terrain : nos équipes commerciales nous ont demandé si un tel produit pouvait être créé, en se basant sur ce qu’elles entendaient de la part des clients.

Qu’est-ce que l’ADE immobilier conjoint, et pourquoi c’est une première au Japon ?

Yasuko Yokoyama (BNP Paribas Cardif au Japon) : Un prêt immobilier conjoint est un montage financier dans lequel deux personnes ou plus – généralement un couple marié – contractent chacune un prêt immobilier pour le même bien et agissent en tant que garants conjoints l’une pour l’autre. Au Japon, cette structure est communément appelée « Prêt Paire ». Avec l’ADE conventionnel, seule la part du prêt de l’assuré est couverte, laissant la dette de l’autre partie non protégée. L’ADE immobilier conjoint est le premier produit au Japon conçu de telle sorte que, si un emprunteur est affecté par un événement imprévu, le solde impayé des deux emprunteurs est couvert ensemble

Comment fonctionne le produit dans des situations réelles pour les couples ?

Yasuko Yokoyama : La couverture est conçue pour répondre à une large gamme de situations inattendues. Si un partenaire décède, reçoit un diagnostic d’invalidité sévère prescrite ou est atteint d’un cancer, le solde total restant pour les deux parties peut être réduit à zéro. Si un emprunteur est hospitalisé en raison d’une maladie ou d’une blessure, le remboursement mensuel pour les deux parties est couvert. Et si l’hospitalisation se prolonge plus de 12 mois, le solde restant dû des deux parties peut également être réduit à zéro.

Qu’est-ce que chaque partenaire a apporté pour rendre cela possible ?

Shoichiro Fukushima : Nous avons contribué à élaborer le concept du produit, en nous basant sur ce que nous avons observé sur le marché et notre compréhension des problèmes sociétaux auxquels nos clients sont confrontés. Nous connaissons bien nos clients et écoutons attentivement leurs besoins. En tant que banque digitale, nous cherchons constamment de nouveaux moyens d’identifier et de combler les lacunes existantes.

Quels premiers éléments montrent que le produit rencontre son public, et quelles sont les prochaines étapes ?

Shoichiro Fukushima : PayPay Bank a été la première banque du secteur à lancer une ADE pour crédits immobiliers conjoints, ce qui lui a permis de s’imposer comme une référence sur ce sujet. En conséquence, le taux de recours/souscription de nos crédits immobiliers conjoints a augmenté de 10 % après le lancement, contribuant directement à une meilleure rentabilité. En regardant vers l’avenir, avec la hausse continue des prix de l’immobilier et de plus en plus de jeunes clients comptant sur des prêts immobiliers conjoints, nous prévoyons de continuer à co-créer des produits répondant aux besoins évolutifs.

Yasuko Yokoyama : De notre côté, nous explorons déjà de nouvelles opportunités de co-développement, avec un focus clair sur l’accessibilité de l’assurance. Nous accordons également une plus grande importance à la stimulation des besoins en ADE et à la l’importance de proposer de nouveaux produits et solutions innovants pour soutenir la croissance des prêts immobiliers de PayPay Bank.

*D’après une étude de PayPay Bank (en mars 2024)

Pour aller plus loin

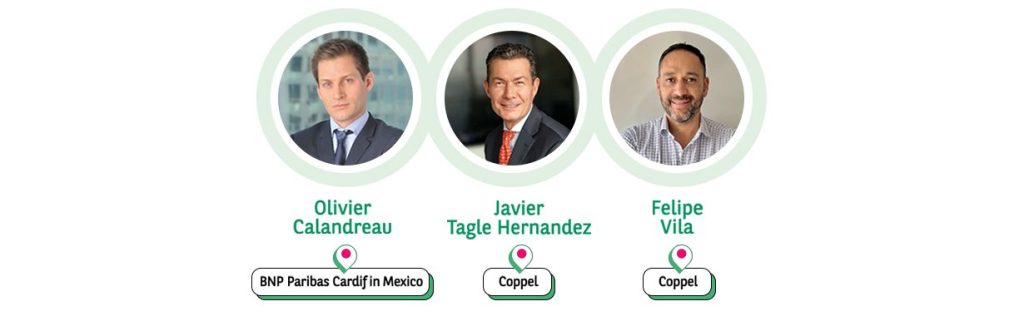

Avec plus de 1 800 magasins intégrant des activités de distribution et de services bancaires, et 9 millions de prêts personnels accordés chaque année, le distributeur mexicain Coppel s’adresse à une large clientèle à revenus modestes, souvent insuffisamment couverte, partout au Mexique. Toute offre de protection intégrée doit donc être à la fois digne de confiance pour les clients et suffisamment robuste pour fonctionner de manière fluide et avec des volumes très élevés.

Javier Tagle Hernandez et Felipe Vila (respectivement Corporate Director of Business Banking and Insurance chez BanCoppel ; et Head of Insurance chez Coppel), ainsi qu’Olivier Calandreau, Directeur général de BNP Paribas Cardif au Mexique, expliquent comment ils ont coconstruit une offre d’assurance emprunteur intégrée, conçue à partir des attentes des clients en matière de simplicité, de transparence et d’accompagnement en cas de coup dur.

Ils reviennent également sur les exigences opérationnelles et technologiques nécessaires pour tenir cette promesse, d’abord validées lors d’une phase pilote avant un futur déploiement à grande échelle.

Q1. Pourquoi l’assurance emprunteur était-elle particulièrement nécessaire pour vos clients ?

Javier Tagle Hernandez (Coppel) : Nous sommes très proches de nos clients. Ils fréquentent nos magasins chaque semaine. Nous accompagnons des familles actives, souvent avec des sources de revenus multiples et dépendantes de l’activité quotidienne. Lorsqu’un événement imprévu survient — maladie, accident, perte du principal soutien financier du foyer — l’impact est immédiat. Nos clients ont donc besoin d’une assurance emprunteur facile à comprendre et qui, en cas de sinistre, leur donne la certitude d’être guidés et soutenus.

Q2. Pourquoi la confiance est-elle si centrale pour Coppel ?

Felipe Vila (Coppel) : Coppel a construit une relation de confiance sur plusieurs décennies. Nos clients comptent sur nous, car ils savent que si nous proposons un produit, nous les accompagnerons et ne les laisserons pas seuls. L’assurance ne fait pas exception : ils attendent la même expérience « Coppel » à chaque point de contact, et surtout que la promesse soit tenue quand cela compte le plus.

Q3. Comment avez-vous travaillé ensemble pour concevoir cette offre ?

Felipe Vila : Nous avons commencé par un véritable travail d’écoute, incluant des groupes de clients, du benchmarking et des analyses approfondies des parcours et des besoins. BNP Paribas Cardif nous a accompagnés tout au long de cette démarche. L’offre a ensuite été construite autour des attentes des clients. Mais le produit n’est qu’un point de départ : le véritable enjeu consiste à tenir la promesse sur l’ensemble du parcours des clients — questions, réclamations, sinistres — d’une manière cohérente avec les usages réels des clients chez Coppel.

Olivier Calandreau (BNP Paribas Cardif au Mexique) : Tout est parti du client et du prêt. Avec des revenus modestes et souvent irréguliers — notamment chez les travailleurs indépendants — les critères d’éligibilité et de couverture ne doivent laisser personne de côté. C’est pourquoi nous avons également conçu des garanties allant au-delà du simple remboursement du capital restant dû, car dans ce segment, il n’existe souvent aucun filet de sécurité lorsque les revenus s’interrompent brutalement.

Q4. Qu’est-ce que la cocréation a impliqué concrètement ?

Olivier Calandreau : La cocréation n’a de sens que si elle répond à la fois aux besoins des clients et à ceux du partenaire. La devise de Coppel, « Mejora tu vida » (« améliorez votre vie »), traduit une ambition forte en matière d’inclusion financière, en parfaite résonance avec la mission de BNP Paribas Cardif. Nous sommes convaincus que la protection peut rendre cette promesse plus concrète, en préservant la stabilité et la tranquillité d’esprit des familles lorsque des aléas de vie surviennent.

Javier Tagle Hernandez : Pour nous, la cocréation commence avec le partenaire. BNP Paribas Cardif travaille avec nous depuis longtemps : leurs équipes viennent dans nos magasins et comprennent nos clients. Il ne s’agissait pas d’une offre standard. Ils sont allés plus loin pour construire une solution accessible financièrement, intégrant la simplicité à chaque étape du processus.

Q5. Où avez-vous

« fait la différence » dans la conception de l’offre ?

Felipe Vila : De nombreux produits d’assurance emprunteur sont avant tout conçus pour protéger le prêteur. Ici, nous avons bâti une proposition qui apporte également une valeur directe aux clients, avec un capital décès versé aux familles et des garanties pensées pour les aider à « rebondir » lorsque des difficultés surviennent.

Olivier Calandreau : Nous avons intégré des situations de rupture de revenus, avec des prises en charge partielles en cas de chômage ou d’incapacité temporaire, afin de sécuriser le prêt tout en soutenant la famille. Nous avons également ajouté des services complémentaires pendant la période de chômage, comme des remises commerciales et un accompagnement en santé mentale, en tenant compte de la difficulté de ces situations.

Q6. Que fallait-il construire sur le plan technique pour fonctionner à l’échelle de Coppel ?

Olivier Calandreau : BNP Paribas Cardif modernise ses capacités informatiques centralisées à travers un nouveau programme digital dont le Mexique est l’un des premiers pays à l’avoir mis en place dans la région LATAM. Avec 9 millions de nouveaux prêts personnels par an, nous avions besoin d’une plateforme à la fois robuste, rapide et sécurisée, offrant une intégration étroite des systèmes. La connectivité via des APIs nous permet de suivre l’activité quotidiennement, jusqu’au niveau de chaque magasin, et d’améliorer significativement le pilotage des risques.

Felipe Vila : La « magie » opère en coulisses. La gestion des sinistres et des services repose sur une intégration très fine des données entre Coppel et BNP Paribas Cardif. Cette interconnexion permet d’offrir une meilleure expérience client au moment le plus critique, avec des délais de réponse plus courts et un accompagnement plus fluide.

Q7. Quels sont les premiers enseignements de la phase pilote ?

Felipe Vila : Le pilote a permis de valider l’expérience client et d’identifier des ajustements de processus, car une intégration à cette échelle est complexe. Nous préparons désormais l’extension de la solution à davantage de magasins afin de poursuivre les tests sur l’après vente et, à mesure que les volumes de sinistres augmentent, d’analyser plus finement le parcours de gestion. Les premiers signaux sont très positifs : aucune réclamation à ce stade et une forte adoption par les conseillers Coppel — nos premiers utilisateurs internes —, une fois la proposition comprise et perçue comme un réel support dans leurs échanges quotidiens avec les clients.

Q8. Quelles sont les prochaines étapes du partenariat ?

Olivier Calandreau : Ce n’est que le début. La plateforme est modulaire et conçue pour accélérer le développement de nouveaux produits, tout en accordant une priorité forte à la sécurité et à la protection des données clients, dans un contexte de cyber risques croissants. Nous prévoyons également d’étendre progressivement les couvertures, au delà du périmètre retail initial, tout en continuant à enrichir le parcours client.

Javier Tagle Hernandez : Nous attendons un approfondissement de cette collaboration. Les équipes de BNP Paribas Cardif nous aident à mieux comprendre nos clients et à leur donner accès à des solutions de protection réellement adaptées à leurs besoins.

Felipe Vila : Nous sommes partenaires depuis plusieurs années. Mais aujourd’hui, il ne s’agit plus seulement de commercialiser un produit. Nous construisons une expérience tout au long du parcours client — et c’est ainsi que l’on bâtit la confiance en assurance et une relation durable avec la marque.

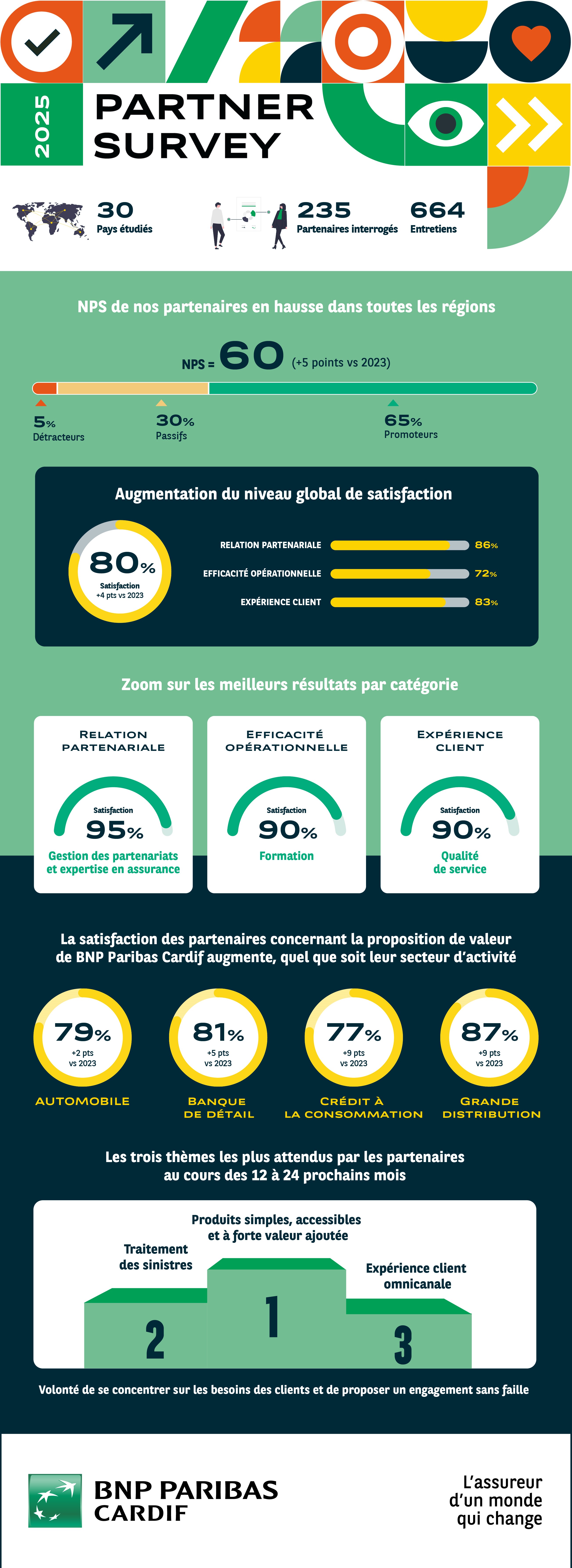

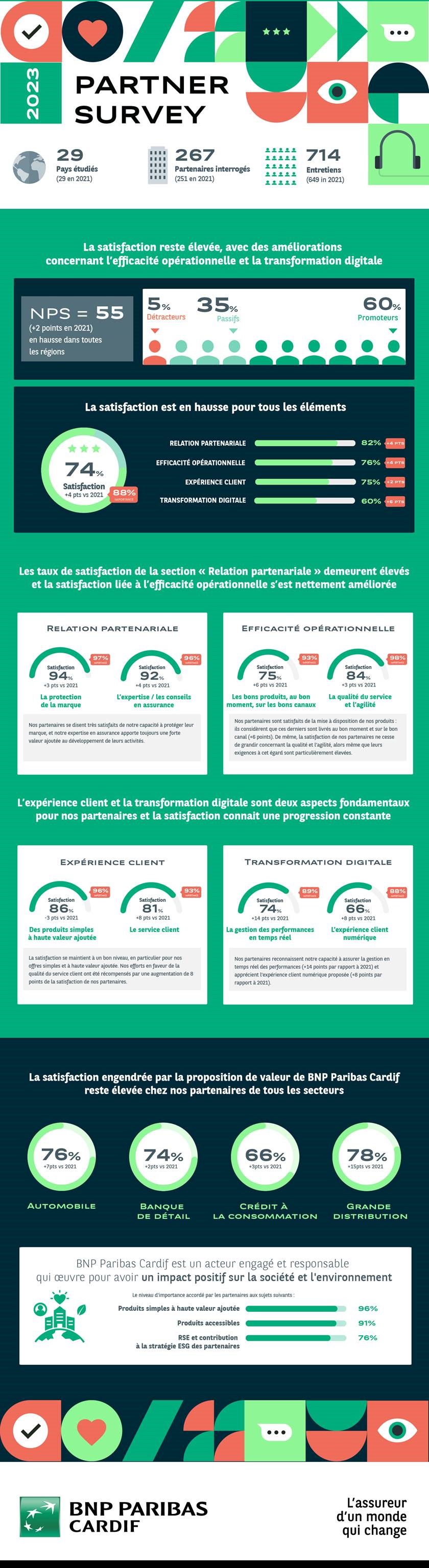

La Partner Survey est une enquête biennale menée auprès des principaux partenaires internationaux de BNP Paribas Cardif. Son objectif est de recueillir des retours structurés sur leur niveau de satisfaction et de renforcer leur compréhension de notre proposition de valeur.

Réalisée auprès de plus de 230 partenaires dans 30 pays, l’enquête repose sur un questionnaire structuré incluant le Net Promoter Score (NPS) et 15 questions portant sur la réussite du partenariat, l’efficacité opérationnelle et l’expérience client, confirmant la solidité de notre relation avec les partenaires ainsi que la robustesse de notre gestion des livraisons et des processus.

« Il est indispensable d’être à l’écoute de nos partenaires et de nous assurer de leur satisfaction au quotidien. Grâce à cette enquête régulière, notre volonté est d’enrichir notre proposition de valeur afin qu’elle bénéficie à tous nos partenaires, quel que soit leur secteur d’activité. Cette étude nous permet de mieux comprendre l’évolution de leurs besoins et ceux de leurs clients pour être au plus proche de leurs attentes et ainsi construire des partenariats solides et durables. »

Julien Hautière-Rey,

Responsable du design de la proposition de valeur

Pour aller plus loin

En Italie, BCC Iccrea Group et BNP Paribas Cardif ont signé un accord de partenariat stratégique en matière d’assurance-vie. Alessandro Deodato, Directeur de BNP Paribas Cardif dans la péninsule, et Mauro Pastore, Directeur général de BCC Iccrea Group, expliquent pourquoi ce partenariat revêt une importance clé pour les deux entités et replacent cet accord dans son contexte.

Parlez-nous du contexte de ce partenariat…

Alessandro Deodato : En tant que directeur général de BNP Paribas Cardif en Italie, j’ai pour objectif de développer nos activités dans l’esprit entrepreneurial qui constitue l’ADN même de la société, et qui s’incarne dans la recherche constante de partenaires avec lesquels nous pourrons rendre l’assurance toujours plus accessible. Au-delà des aspects purement professionnels, notre relation avec BCC Iccrea Group a débuté de manière assez inhabituelle. J’ai rencontré Mauro Pastore à Wiesbaden (Allemagne), il y a quelques mois, et nous nous sommes aperçus que nous soutenions la même équipe de football. À mes yeux, cela était de bon augure quant à nos relations futures ! Pour en revenir aux origines du partenariat, nous avons soumis une offre à BCC Iccrea Group avec une autre entreprise (Assimoco, la branche assurance italienne de R+V Versicherung), avec pour objectif de répondre aux besoins de BCC Iccrea Group en termes d’épargne et de protection. Nous accompagnons donc notre partenaire dans le domaine de l’épargne et pour la partie « vie » de tous les produits d’assurance emprunteur. Le périmètre d’Assimoco comprend la partie « non-vie » de la protection.

Mauro Pastore : Dans le domaine de l’épargne, nous recherchions un partenaire solide et techniquement qualifié, capable de nous aider à développer notre stratégie dans la branche « vie » de la bancassurance – une ligne de produits en laquelle nous croyons. Nous étions donc en quête d’un partenaire pouvant nous aider à développer BCC Vita – notre entité dédiée à l’assurance-vie –, pour atteindre nos pleines capacités dans ce domaine particulier, en améliorant et en optimisant la gamme de produits, mais aussi en renforçant la distribution auprès des clients de nos 115 banques locales. Pour nous, il était clair que BNP Paribas Cardif offrait la qualité de gestion de produits financiers dont nous avions besoin, ainsi que des capacités techniques et de promotion commerciale parmi les meilleures du marché.

Pourquoi ce besoin d’une alliance, tant d’un côté que de l’autre ?

Alessandro Deodato : D’un point de vue stratégique, nous voulions continuer à diversifier notre mode de distribution et notre base de clientèle, tout en continuant à nouer des partenariats de long terme en Italie. Le développement de nos activités et les alliances de long terme sont des moteurs clés qui nous permettent, ainsi qu’à nos partenaires, de croître de façon saine. L’ADN coopératif de BCC Iccrea Group et sa base de clientèle spécifique constituaient à cet égard des caractéristiques intéressantes. Ce qui fait probablement de BCC Iccrea Group un partenaire idéal pour les quinze prochaines années, voire davantage. Outre l’amorce d’une dynamique nouvelle pour l’activité épargne de BCC Iccrea Group, ce partenariat nous permet également de renforcer notre propre positionnement sur le marché, en acquérant 51 % de BCC Vita.

Mauro Pastore : Nous sommes un groupe bancaire présent dans toute l’Italie, entretenant d’anciennes et solides relations avec nos partenaires et nos communautés. Il était pour nous essentiel de compléter notre gamme de services financiers avec l’aide d’un partenaire efficace, habitué à la gestion de l’épargne et aux structurations de fonds. Un partenaire en mesure de nous aider techniquement ainsi que sur le terrain. Nous pensons que l’activité épargne et, plus généralement, les solutions en matière d’assurance constituent bien plus qu’une simple option au sein de notre proposition de valeur. Nous sommes soucieux de l’avenir de nos clients ; la protection et la maîtrise des risques que garantissent l’assurance font partie intégrante de notre projet global d’offre de service. À ce titre, la proposition de valeur de BNP Paribas Cardif est exhaustive et d’une grande richesse comparativement à ce qui est actuellement proposé sur le marché. Elle offre quelques-unes des solutions les plus efficaces disponibles aujourd’hui en termes d’épargne et de protection, répondant aux besoins évolutifs des clients ou à d’autres demandes spécifiques telles que la protection des prêts sur salaire (propre à l’Italie). Nous comptons bien exploiter certaines de ces ressources au cours des quinze prochaines années, d’abord dans le domaine de l’épargne afin de conforter notre croissance et notre développement.

Quels sont les principaux avantages de cette alliance ?

Alessandro Deodato : BCC Iccrea Group et BNP Paribas Cardif partagent une même vision : considérer les besoins des clients avant nos propres intérêts. À vrai dire, aucun partenariat ne peut rencontrer de succès si le client ne se trouve pas au centre de l’équation. La fibre coopérative, qui est au cœur de l’ADN de BCC Iccrea Group, renforce cette vision ; d’autant que les interlocuteurs peuvent non seulement être des clients mais aussi des actionnaires potentiels. Nous pensons pouvoir contribuer à l’amélioration des produits d’investissement actuellement proposés aux clients de BCC Iccrea Group, tout en renforçant la compétitivité de notre partenaire sur le marché italien. L’objectif est de les aider à élargir et à compléter leur palette de produits financiers grâce à une gamme de produits d’épargne qui capitalise à la fois sur les fonds généraux et sur les investissements en unités de compte. Nous voulons également améliorer les performances et la durée des investissements grâce à notre savoir-faire en matière de fidélisation des clients. D’une manière plus générale, nous avons pour objectif d’être un moteur de croissance pour BCC Iccrea Group. Renforcer la promotion de la gamme de produits de BCC Vita auprès des banques coopératives pourrait permettre d’insuffler une dynamique nouvelle à l’épargne, et de contribuer ainsi à la croissance de notre partenaire. En unissant nos forces, nous pensons être en capacité d’aider BCC Iccrea Group à devenir l’un des principaux groupes bancaires en Italie. Et nous serons nous-mêmes partie prenante de cette réussite.

Mauro Pastore : Ce nouveau partenariat n’a que quelques mois d’existence et nous bénéficions déjà des bienfaits d’une solide collaboration. Nous comptons bien sûr sur l’excellence de BNP Paribas Cardif pour nous soutenir dans la gestion technique de notre gamme de produits ; dans le même temps, nous mettons à leur disposition un réseau étendu (environ 2500 succursales) et leur permettons de bénéficier des relations de confiance établies avec nos clients. L’union de nos forces et de nos actifs permettra rapidement de promouvoir le catalogue de produits que nous aurons établi ensemble.

Dans quelle mesure ce partenariat contribue-t-il à améliorer la valeur client ?

Alessandro Deodato : Nous œuvrons ensemble avec l’objectif commun de rendre l’assurance plus accessible aux clients de BCC Iccrea Group. Notre proposition de valeur offre des perspectives uniques et intéressantes, générant de la valeur financière et extra-financière pour notre partenaire et ses clients. Nous voulons continuer d’offrir des produits et des services de grande qualité aux clients, et entretenir cette relation de confiance sur le long terme.

Mauro Pastore : La valeur client est au cœur de notre stratégie. Elle constitue à nos yeux un aspect crucial pour adapter et optimiser notre gamme de produits d’épargne afin d’élaborer les solutions qu’attendent nos clients. Nous sommes en réalité un réseau de banques locales bâti sur des relations solides et sur la confiance de nos clients. Nous savons les écouter avec un niveau d’attention qui nous différencie véritablement de la concurrence. Raison pour laquelle nous avions besoin d’un partenaire capable de nous aider à offrir à nos clients l’attention et les services qu’ils méritent. C’est ce qui nous a conduits à choisir de nous associer à BNP Paribas Cardif, qui sait proposer des solutions spécialement conçues pour répondre aux besoins de ceux qui se tournent vers nous. L’expertise reconnue de BNP Paribas Cardif revêt pour nous un aspect stratégique puisqu’elle nous permettra de hisser nos relations clients à un niveau supérieur, mais aussi de finaliser un nouveau catalogue de produits qui offrira des avantages nouveaux, tant pour les banques distributrices que pour les clients finaux.

Quelles seront les prochaines étapes ?

Alessandro Deodato : Nous allons d’abord nous attaquer, avec BCC Vita et BCC Iccrea Group, à l’analyse des produits afin d’être en mesure de fournir aux clients une offre la plus adaptée et de qualité. Et dès que possible nous plancherons sur une politique complète de promotion des ventes.

Mauro Pastore : Dès que nous recevrons l’agrément des autorités de régulation, l’acquisition des 51 % de BCC Vita par BNP Paribas Cardif deviendra effective. Immédiatement après, nous nous consacrerons à la conception et à la finalisation de nouveaux produits d’épargne. Si le partenariat se développe comme prévu, BNP Paribas Cardif devrait acquérir dans le futur 19 % supplémentaires du capital de BCC Vita*.

* Sous réserve de validation par l’Institut italien de supervision de l’assurance (IVASS).

Pour aller plus loin

- L’assureur BNP Paribas Cardif, BNP Paribas Banque Privée et Blackstone lancent une nouvelle unité de compte (UC) adossée à de la dette privée disponible dans les contrats d’assurance-vie, de capitalisation et de PER individuels.

- Les clients de BNP Paribas Banque Privée en France bénéficieront d’un accès exclusif à cette offre en unités de comptes jusqu’au 5 avril 2024.

- Ce nouveau support permet à BNP Paribas Cardif et BNP Paribas Banque Privée de renforcer la gamme de produits patrimoniaux proposés à leurs clients en leur donnant accès à une typologie d’actifs habituellement réservés aux investisseurs institutionnels.

BNP Paribas Banque Privée et BNP Paribas Cardif, en partenariat avec Blackstone, plus grand gestionnaire d’actifs alternatifs au monde, lancent « Blackstone Crédit Privé Europe SC », une nouvelle unité de compte adossée à de la dette privée. Ce nouveau support est accessible en exclusivité aux clients de BNP Paribas Banque Privée via les contrats d’assurance-vie, de capitalisation et PER individuels de BNP Paribas Cardif.

Lancée avec une période de souscription exclusive jusqu’au 5 avril 2024 pour les clients de BNP Paribas Banque Privée, « Blackstone Crédit Privé Europe SC » est disponible via un fonds d’investissement axé sur la dette privée. En tant que fonds evergreen1, il offre aux épargnants un accès à ces fonds, traditionnellement réservés aux investisseurs institutionnels.

En investissant dans les grandes entreprises européennes, « Blackstone Crédit Privé Europe SC » permet aux épargnants de diversifier leurs actifs et de viser un potentiel de performance plus élevé grâce à la dette privée à taux variable, tout en bénéficiant de l’envergure et de l’expérience de Blackstone.

Rashmi Madan, Head of EMEA pour Blackstone Private Wealth Solutions :

« Nous sommes ravis de nous associer à BNP Paribas Banque Privée et BNP Paribas Cardif pour apporter notre stratégie européenne de dette privée à leurs clients. Cette initiative s’inscrit dans notre mission d’élargir l’accès des investisseurs particuliers à la dette privée en France et en Europe. La France est un marché clé pour nous, et nous constatons une forte appétence de la part des investisseurs individuels pour diversifier leur portefeuille afin d’inclure les marchés privés. ».

« Nous sommes heureux de lancer un accès exclusif à ce produit en unités de compte de dette privée pour nos clients privés français. Il leur permettra d’investir dans des entreprises européennes attractives par le biais de prêts garantis de premier rang et de renforcer la diversification de leur portefeuille. BNP Paribas Banque Privée dispose d’une solide expertise interne sur les marchés privés, ce qui nous permet de travailler avec les meilleurs gestionnaires d’actifs, tels que Blackstone. »

ajoute Nicolas Otton, Directeur de BNP Paribas Banque Privée.

« Nous nous réjouissons de ce partenariat avec Blackstone qui nous permet d’élargir notre offre sur les marchés privés au sein des contrats d’assurance-vie, de capitalisation et de PER individuels distribués par BNP Paribas Banque Privée en France. Ce nouveau fonds de dette privée souligne notre volonté d’offrir une solution d’investissement qui donne du sens à l’épargne pour les clients en quête de diversification »

déclare Fabrice Bagne, Directeur général adjoint de BNP Paribas Cardif, responsable France.

1Véhicule d’investissement sans date prédéfinie de clôture

Pour aller plus loin

Tous les deux ans, BNP Paribas Cardif mène en collaboration avec plusieurs de ses entités internationales une enquête auprès de leurs partenaires. Cette étude est articulée autour de quatre grands thèmes en lien avec les services et solutions fournis et permet de mieux comprendre les besoins des partenaires ainsi que leur niveau de satisfaction sur :

- La relation partenariale

- L’efficacité opérationnelle

- L’expérience client

- La transformation digitale

« Être à l’écoute de nos partenaires et mesurer leur niveau de satisfaction est essentiel pour nous. A travers cette étude, notre volonté est de construire des partenariats durables et solides, et surtout bénéfiques aussi bien à nos partenaires qu’à notre entreprise. Elle nous permet de mieux comprendre leurs besoins et ceux de leurs clients pour être au plus proche de leurs attentes. »

Chris Murphy, Head of partnership management

Avec près de 500 partenaires distributeurs répartis sur trois continents (Asie, Europe et Amérique du Sud), nous pouvons compter sur une compréhension pointue des besoins quotidiens de nos partenaires et de nos assurés. Dans le cadre de nos partenariats, notre approche d’expert en produits d’assurance rend possible la mise en commun des compétences et la création de solutions innovantes et adaptées pour les souscripteurs.

Pour aller plus loin

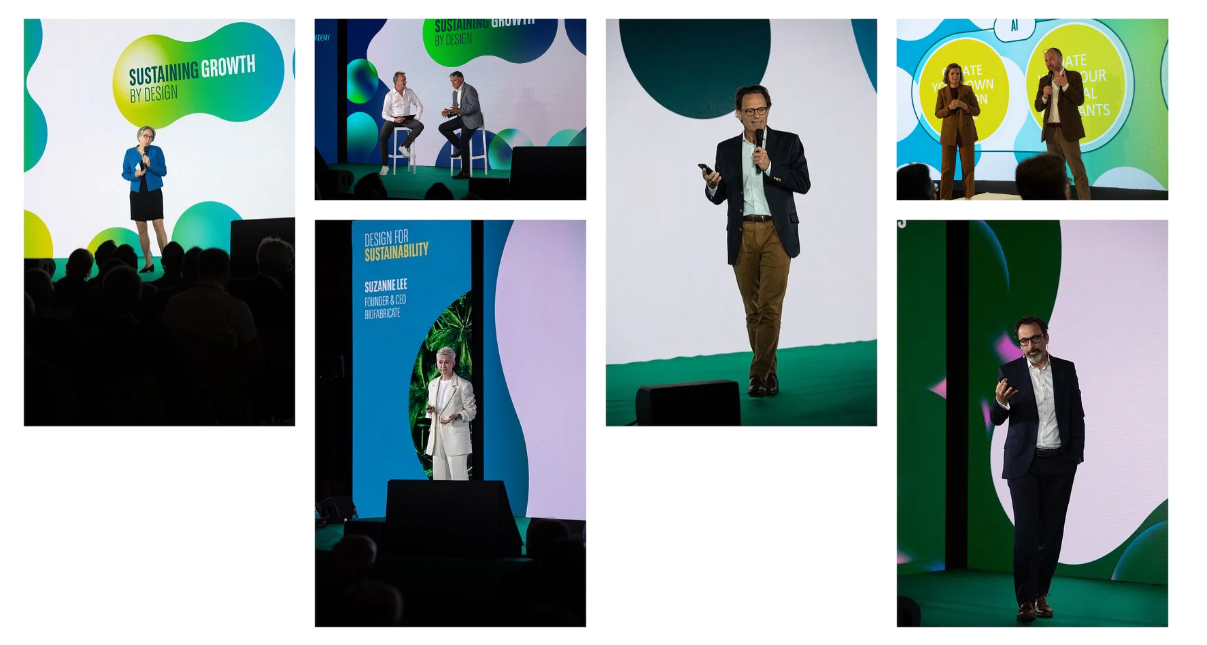

La 12ème édition du Symposium de BNP Paribas Cardif a eu lieu à Paris, le 30 mai et le 1er juin 2023.

L’événement a réuni les principaux partenaires de BNP Paribas Cardif à l’échelle internationale afin de continuer à cultiver une relation de proximité, ainsi que d’échanger sur les grandes tendances qui impacteront l’assurance et les différents secteurs d’activité de nos partenaires distributeurs dans les années à venir.

Cette année, le design était à l’honneur. Au-delà de sa définition classique, le design est aujourd’hui également considéré comme une méthode, un processus, un état d’esprit transposable au sein des entreprises et une vision nouvelle du futur permettant d’atteindre des objectifs précis ou de résoudre des problèmes complexes.

Des prises de paroles inspirantes

Pendant deux jours, nos partenaires ont assisté à différentes conférences d’experts qui ont donné leur vision du design et son importance aujourd’hui au sein des entreprises.

Design 2025

Eric Lombard, Directeur général de la Caisse des Dépôts

Concevoir l’avenir, c’est concevoir de manière durable et collective, avec des personnes engagées et affirmées, en limitant les impacts environnementaux négatifs tout en assurant une croissance inclusive. Parce que la coopération surpasse la concurrence.

Le design au service de l’excellence

Toni Nadal, Directeur de Rafa Nadal Academy

Lorsque l’on a atteint un niveau élevé, la technologie peut aider à passer à l’étape suivante. Ces améliorations peuvent faire une réelle différence. Et quand il s’agit de business, la technologie n’est pas la solution ultime pour concevoir l’excellence et la performance, mais bien la résilience pour aborder et surmonter les situations extrêmes.

L’optimisation sous contrainte grâce au design

Maurice Conti, Futuriste

Le design peut en fait être un super pouvoir pour résoudre des problèmes très difficiles sous des contraintes extrêmes au sein des entreprises.

La nature et le design au cœur d’un avenir durable

Suzanne Lee, Fondatrice & CEO, BIOFABRICATE

Le design est un catalyseur d’innovation, poussant chacun de nous à voir l’avenir sous un angle différent, ce qui peut changer complètement nos hypothèses et nous inspirer à faire les choses différemment.

Des expériences autour de l’IA et du gaming

Afin de mieux comprendre l’utilité du design, les partenaires ont été invités à découvrir plusieurs expériences et solutions conçues autour du « gaming » et de l’intelligence artificielle, toutes développées respectivement par les équipes du Cardif Lab’ et du Data Lab de BNP Paribas Cardif.

Date with your virtual assistant

Dans le futur, la distribution des produits financiers sera impactée par l’intelligence artificielle générative. De puissants assistants IA seront disponibles pour tout le monde, sur leurs appareils, fournissant ainsi des informations simples, structurées et personnalisées sur n’importe quel produit ou sujet complexe.

Play your life / Protect Safe Haven

Le « gaming » est devenu une partie importante dans la vie quotidienne. Il peut également être utilisé comme un outil d’apprentissage. Ici, par exemple, jouer pour mieux comprendre les notions d’assurance.

Create your own fashion line

L’intelligence artificielle générative produira de grands changements dans le développement et le business des entreprises. Certaines industries expérimentent déjà cette révolution.

Le Symposium de BNP Paribas Cardif a une nouvelle fois réuni des divers esprits de différents horizons, créant un ensemble d’expertises et de nouvelles perspectives, ainsi qu’une plate-forme dynamique pour des échanges engageants, des présentations stimulantes et des opportunités de réseau fructueuses.

Pour aller plus loin

En France, un peu moins d’un tiers des entreprises ont été créées par des femmes en 2022.1

En général, celles-ci hésitent plus que les hommes à se lancer dans l’entreprenariat. Clémentine Piazza a fait le choix de prendre part à l’aventure. Découvrez le parcours de la fondatrice de inmemori, une entreprise soutenue par le fond C.développement de BNP Paribas Cardif.

Clémentine Piazza, vous êtes la fondatrice de inmemori, société en développement. Pour nous permettre de mieux vous connaître, pouvez-vous nous en dire plus sur votre parcours ?

J’ai démarré ma carrière chez Unibail-Rodamco-Westfield, le leader mondial de l’immobilier commercial, après mes études à HEC. J’y ai occupé plusieurs fonctions qui m’ont amenée à devenir la plus jeune directrice marketing d’un groupe du CAC 40.

Racontez-nous comment vous avez eu envie de vous lancer dans l’aventure entrepreneuriale et comment inmemori est née ?

J’ai toujours su que je voulais devenir entrepreneure pour contribuer activement à une société plus solidaire.

L’une de mes amies a été frappée par la perte d’un proche et je l’ai soutenue pendant cette période très difficile. J’ai alors été choquée par la charge opérationnelle et le stress liés à l’organisation des obsèques.

C’est pour cela que j’ai créé inmemori, un service d’hommage en ligne et une maison de pompes funèbres dont la mission est de soulager les familles en deuil et de réaliser pour elles des obsèques signifiantes et apaisantes.

Quelle est votre plus belle victoire dans votre parcours entrepreneurial ?

Mon équipe tellement engagée ! Je pense tout particulièrement à l’équipe des accompagnants qui organisent les obsèques pour nos familles. Leur force et leur courage émotionnel font mon admiration. Les familles qui croisent leur chemin sont infiniment reconnaissantes de leur soutien, leur professionnalisme et leur humanité.

Quels sont les challenges auxquels vous avez été confrontée ?

Être une femme est un immense atout dans notre métier car l’écoute et l’empathie sont au cœur de l’accompagnement des familles. Bien sûr, beaucoup d’hommes partagent aussi ces talents. La preuve, la parité est respectée dans chacun de nos métiers et elle est la clé de notre performance.

Qu’est-ce que l’entrepreneuriat a changé dans votre vie ?

Depuis la création de inmemori, je suis portée quotidiennement par sa mission et consacrer toute mon énergie à faciliter la discussion autour du deuil est une immense source d’épanouissement. Je me sens tout simplement à ma place et mobilisée quotidiennement pour aider nos familles.

D’après vous, quelles actions aideraient les femmes à se lancer dans la création de leur entreprise et quels conseils souhaiteriez-vous leur apporter pour se lancer ?

Je pense que chaque leader pourrait consacrer 10% de son temps à conseiller les dirigeants et dirigeantes de demain. La remise en question, le challenge et les conseils sont les meilleurs alliés sur le chemin de l’entreprenariat et, de ce fait, écouter en permanence ses usagers, les comprendre, les aimer permet de vraiment répondre à leurs besoins.

1Les femmes, créatrices de 32,3 % des entreprises en 2021, Coaching (lesechos.fr)

Pour aller plus loin

- Un partenariat, via un soutien mécénal, pour encourager la recherche médicale et accélérer les découvertes vers des pistes thérapeutiques innovantes.

- Le dispositif s’accompagnera d’un partage de connaissances entre BNP Paribas Cardif et l’Institut Imagine, ainsi que d’actions de sensibilisation.

BNP Paribas Cardif France a signé ce jour un partenariat de mécénat avec l’Institut Imagine (AP-HP, Inserm, Université Paris Cité), premier centre européen de recherche, de soins et d’enseignement sur les maladies génétiques basé sur le campus de l’hôpital Necker-Enfants malades. Dans ce cadre, BNP Paribas Cardif revêt le statut de « Bienfaiteur » de l’Institut Imagine et apportera un soutien mécénal sur trois ans au programme Springboard. Accélérateur de projets à fort potentiel de transfert au bénéfice des patients et destinés à la création de startups dédiées aux maladies génétiques, Springboard vise à transformer les résultats de recherche en innovations ou en solutions diagnostiques et thérapeutiques.

Dans le cadre de ce partenariat de mécénat, un partage de connaissances s’effectuera via des rencontres entre les équipes de BNP Paribas Cardif et l’Institut Imagine (médecins, chercheurs…) dans l’objectif de partager les avancées de la recherche sur les maladies génétiques, ainsi que sur les besoins des familles touchées. En complément, BNP Paribas Cardif entreprendra des actions de sensibilisation auprès de ses collaborateurs, partenaires et assurés relatives à l’amélioration des connaissances sur les maladies génétiques en vue de réduire l’errance diagnostique (le temps écoulé entre l’apparition des premiers symptômes et la pose d’un diagnostic précis et pertinent). À noter que les retards de diagnostics, qui peuvent prendre plusieurs années, se traduisent par une prise en charge insuffisamment adaptée qui peut avoir d’importantes répercussions dans la vie des enfants et des familles concernés.

Les maladies rares (dont 80% sont d’origine génétique1), sont un véritable enjeu de santé publique avec trois millions de personnes touchées en France2. La lutte contre ces affections vient compléter une démarche plus globale de BNP Paribas Cardif dont la mission est de rendre l’assurance plus accessible. La compagnie œuvre depuis plus d’une décennie pour faciliter l’accès à l’assurance des populations vulnérables ; ainsi, en tenant compte des avancées médicales autour des pathologies telles que l’asthme, les maladies cardiaques, la tétraplégie… L’assureur est en mesure d’améliorer les garanties proposées ainsi que les tarifications correspondantes.

Face aux maladies génétiques, le défi est double : poser un diagnostic au plus tôt et proposer des pistes thérapeutiques adaptées aux patients et à leurs familles pour une meilleure prise en charge. L’Institut Imagine intervient sur ces deux terrains grâce à un modèle unique, rassemblant 1000 médecins, chercheurs et personnels de santé, et technologies de pointe, en plaçant au cœur de ses études les patients et leurs familles, dans l’objectif ultime de changer la vie des malades et de leurs familles.

« En tant qu’assureur, BNP Paribas Cardif a aussi la responsabilité de s’engager dans la société et particulièrement dans la recherche médicale. Le travail de l’Institut Imagine est remarquable et nous sommes fiers de pouvoir contribuer à leurs recherches tout en faisant progresser nos offres de produits et services afin de mieux couvrir les populations touchées par les maladies rares. »

Fabrice Bagne, Directeur général adjoint de BNP Paribas Cardif, responsable France et Luxembourg.

« Puisque notre volonté est d’apporter le plus rapidement possible des traitements aux patients, nous avons créé un outil d’accélération unique appelé Springboard dont l’ambition est de financer et de faire grandir des projets en vue de les amener à la création de start-up. Nous sommes ravis que BNP Paribas Cardif soutienne ce dispositif innovant et de création de valeur qui va permettre de changer la vie des familles atteintes par les maladies génétiques. »

Stanislas Lyonnet, Directeur de l’Institut Imagine.

1Source : Ministère de la Santé et de la Prévention

2Source : Ministère de la Santé et de la Prévention